영혼을 갉아 먹는 치매, 어떻게 대비할 것인가 [WM라운지]

김태우 한화생명 국제공인재무설계사(CFP)공개 2018-06-18 08:24:09

이 기사는 2018년 06월 14일 10시48분 thebell에 표출된 기사입니다

이미 고령사회(aged society)에 진입한 우리나라도 예외일수 없다. 지난해 중앙치매센터가 밝힌 '대한민국 치매현황 2017' 보고서에 따르면 우리나라 65세이상 노인중 치매환자는 66만명(9.8%)이었다. 이 수치는 2024년 100만명(10.3%), 2041년 200만명(12.3%)에 달할 것으로 추정되고 있다. 12분에 1명씩 치매환자가 발생하고 그러면서 노인인구 10명중 1명은 치매환자가 되는 셈이다.

우리는 매일 6~9시간, 1인당 연간 총관리비용(의료비, 비의료비, 노인장기요양비, 간접비 모두 포함)으로 약 2054만원을 치매환자를 돌보는데 사용하고 있다. 이밖에 치매는 간병이 필요하기 때문에 추가 비용이 만만치않다. 결국 의료비용(병원비 외 치료비 등)을 커버할 수 있는 제도, 서비스, 보험(치매·간병, LTC)에 대한 관심을 가져야 한다.

# 노인의료비, 실손보험만으론 감당 힘들어

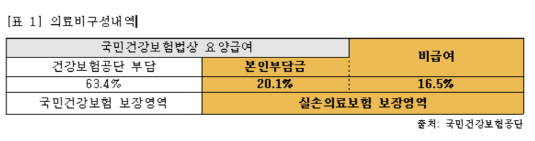

먼저 의료비용과 관련해서는 의료비구성이 어떻게 되는지 살펴볼 필요가 있다. 먼저 의료비는 입원과 퇴원 과정에서 소요되는 병원비와 퇴원 후 간병과 요양에 들어가는 치료비로 구분할 수 있다. 병원비는 다시 급여와 비급여비용으로 나눌 수 있다. 개인이 지불해야하는 병원비에는 급여 비용 중 건강보험공단 부담금을 제외한 본인부담금과 비급여비용이 포함된다. 전체 병원비의 약 37%가량이 개인이 부담해야 할 몫이다.

|

물론 미리 실손의료보험 등을 잘 준비했다면 병원비 걱정은 어느 정도 덜 수 있다. 문제는 실손보험이 모든 의료비를 보장하는 것이 아니라는 점이다. 병원비보다 더 큰 부담은 바로 퇴원 후 발생하는 치료비다. 건강보험통계(2017)에 따르면 입원 기준으로 국내 고령자(70세 이상)에게 발병 비율이 높은 질환은 백내장, 치매, 폐렴, 뇌경색 순으로 나타났다.

특히 치매와 뇌혈관질환은 실손의료보험을 들었더라도 오랜 간병과 요양에 필요한 치료비를 충당하기가 어려운 경우가 많다. 이처럼 가벼운 통원치료나 질환이라면 의료비부담은 최소화할 수 있지만 '장기간병(long term care, LTC)'이 필요한 치매 등은 더 많은 비용을 부담해야 한다.

# 치료비 부담을 최소화려면 '장기요양보험제도' 활용해야

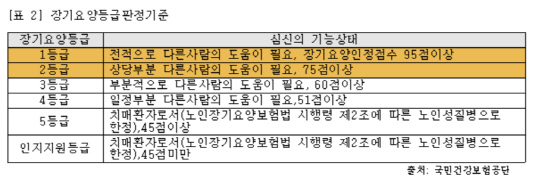

치매처럼 장기간병이 필요한 노인성질환의 경우 치료비부담을 최소화 하는 방법 중 하나는 장기요양보험제도를 활용하는 것이다. 이는 65세 이상의 노인이나 65세 미만의 치매, 뇌혈관질환 등 노인성 질병을 가진 사람 중 일상생활을 혼자 영위하기 어려운 경우 제공된다. 장기요양보험가입자 및 그 피부양자, 의료급여수급권자가 장기요양인정신청을 하면 건강보험공단의 조사를 통해 장기요양등급을 받게 된다. 장기요양등급은 노인장기요양보험법상 '심신의 기능상태 장애로 일상생활에서 다른 사람의 도움이 필요한 정도'를 측정하며, 정도에 따라 1~5등급 및 인지지원등급으로 구분된다. 1등급이 가장 정도가 심하다.

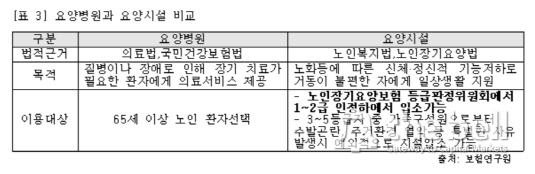

|

장기요양등급에 따라 요양급여수준이 달라지는데 크게는 재가급여와 시설급여로 나눠진다. 장기간병이 필요한 경우는 요양시설로 입소하기도 한다. 그러나 최근 요양시설 입소 기준(노인요양장기등급 1~2등급)이 까다로워지면서 상대적으로 요양병원을 찾는 환자가 늘고 있다. 장기입원과 치료가 불가피하다면 합리적 비용의 요양병원을 찾는 것도 치료비를 줄이는 방법이다. 건강심사평가원 홈페이지(www.hira.or.kr)에서 의사 1인당 환자 수, 간병형태, 시설정보 등을 확인할 수 있다.

|

# 필요하다면 치매· 간병보험 가입고려, 보장여부는 꼼꼼하게

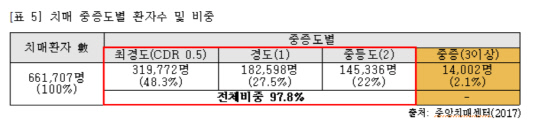

심사평가원자료에 의하면 입원기준 80세 이상 환자에게 백내장, 폐렴보다 발병율이 가장 높은 병은 치매로 나타났다. 일반적으로 치매를 보장하는 상품에는 크게 간병과 치매보험이 있다. 간병보험은 말 그대로 평소에 다른 사람의 도움이 반드시 필요한 경우 국가에서 정한 장기요양등급에 따라 보장한다. 하지만 치매보험은 장기요양등급과는 상관없이 치매정도에 따라 보험금을 지급한다.

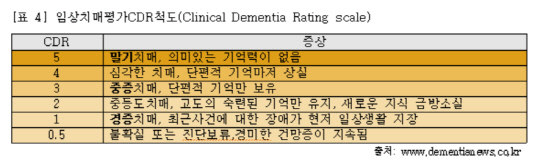

치매진단은 임상치매평가척도(CDR) 기준으로 경증(1~2),중증(3이상),말기(5)까지 정도에 따라 진단한다. 다만 일부상품의 경우 보장기준을 장기요양등급 이나 CDR 척도에 따라 보험금을 지급하기도 한다. 참고로 CDR척도는 치매관련 전문의가 실시하는 전반적인 인지기능 및 사회기능 정도를 측정하는 검사로 점수구성은 0, 0.5, 1, 2, 3, 4, 5로 나뉜다. 점수가 높을수록 정도가 심하다는 것을 나타낸다

|

치매는 본인보다 가족들의 경제적 부담을 덜어주기 위해 가입하는 경우가 많다. 그러나 치매진단을 받았다고 해서 무조건 보험금을 받는 것은 아니다. 대부분 상품의 경우 중증치매(CDR 3이상)일 경우 보험금을 지급하는 경우가 많다. 가벼운 경증치매(CDR 1)인 경우에는 보험금을 지급받지 못하는 경우도 있기 때문에 가입전에 반드시 체크해 봐야 한다. 또 일반적인 상품에서는 같은 중증치매라 할지라도 치매진단 후 90일 또는 180일 기간이 경과해야 보험금을 받을 수 있는 조항이 있기 때문에 약관상 보장개시 여부도 꼼꼼히 확인해봐야 한다.

|

일본에서는 치매로 인해 '간병이직'이라는 신조어가 생길만큼 사회적인 문제가 되고 있다. 우리나라도 고령사회진입으로 점차적으로 장기간병을 위한 치매, 간병보장에 대한 필요성이 늘어나고 있다. 하지만 현실적으로 보험의 문턱은 높다. 일반적으로 보험사에서 보장하는 중증치매환자는 치매환자 중에서 2%에 불과하다. 경증치매를 보장하더라도 보장금액은 너무 적다. 가입에 대한 실효성에 의문이 제기될 수밖에 없다.

|

김태우 한화생명 국제공인재무설계사(CFP)

前 한화생명 은퇴연구소 부소장

한화생명 은퇴연구소 연구위원

경희대학교 (Pension & Finance) 박사과정 수료

보험연수원 연금(은퇴설계) 전문가 양성과정 교수

생명보험협회 사회공헌위원회 위촉 노후설계 전문강사

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [thebell interview]황민영 부대표 “AI 검증 돕는 세계적 기업 되겠다”

- [thebell interview]"사제파트너스, 글로벌 파워 갖춘 K-커뮤니티 꿈꿔"

- [thebell interview]"클레이디스, AI로 3D 쉽게 생성…1분만에 뚝딱"

- 에트리홀딩스, 윤상경 대표 곧 임기만료…공모 돌입

- 산은 미국법인, 프라임마스에 70억 베팅

- ' VC협회장사' 퀀텀벤처스, 과기부 AI GP는 따낼까

- 한국벤처투자 신임 대표에 이대희…첫 '관 출신' 사례

- [thebell interview]황건필 대표 “미국에 햄버거 조리 로봇 도입할 것”

- 신스타프리젠츠, 30억 시리즈A 익스텐션 라운드 시동

- 어니스트벤처스, 과기부 SaaS 재도전 성공할까