현대모비스, '미래車' 부문의 의미있는 성장 [Company Watch]기술력 기반 '친환경·핵심부품' 매출 지속적으로 늘어…차세대 먹거리 안착

고설봉 기자공개 2019-01-28 08:30:33

이 기사는 2019년 01월 25일 16:57 thebell 에 표출된 기사입니다.

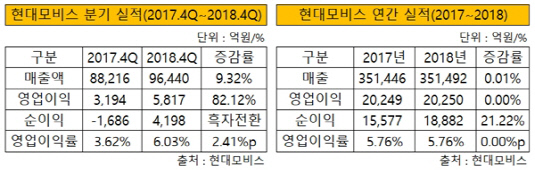

현대모비스는 지난해 4분기 매출 9조6440억원, 영업이익 5817억원, 순이익 4198억원을 각각 기록했다. 2017년 4분기 대비 매출은 9.3%, 영업이익은 82.1% 각각 증가했다. 순이익은 흑자전환을 기록했다. 이에 힘입어 현대모비스의 지난해 연간 실적은 의미 있는 개선세를 보였다. 2017년 대비 매출과 영업이익 증가세는 크지 않았지만 순이익은 21.2% 늘어났다.

|

지난해 전체를 돌아보면 현대모비스는 전기차와 수소전기차, 자율주행 등 미래차 관련 부문에서 기술력을 확보하며 의미 있는 성장세를 이어갔다. 그동안 현대모비스 실적을 견인했던 모듈부품 매출은 지속적으로 매출 비중이 줄어드는 대신 미래차 핵심 기술인 전동화부품(친환경부품)과 첨단운전자보조시스템(ADAS) 등 부품제조(핵심부품)의 매출이 증가세를 보였다.

현대모비스의 주요 사업군은 모듈·부품부문과 AS부문이다. 이 가운데 모듈·부품부문은 모듈부품, 전동화부품, 부품제조 등으로 다시 세분화 된다. 모듈부품은 완성차 업체가 차량을 조립하기 편하도록 각종 부품을 모듈화 해 납품하는 사업군이다. 기술집약적인 사업군은 아니다.

전동화부품은 친환경 부품, 모터, 베터리, 전력변환 장치 등 전기차와 수소전기차에 필요한 주요 부품을 생산하는 사업군이다. 부품제조는 ADAS 등 핵심부품을 생산하는 사업군이다. 이 두 사업군은 기술집약적인 사업이다. 향후 현대모비스는 미래먹거리로 이 두 사업군을 선정하고, 대규모 투자를 단행해 왔다.

그 결과 지난해 4분기 현대모비스의 신사업은 가파른 실적 성장세를 보였다. 전동화부품 매출은 7119억원으로, 2017년 4분기 대비 110.25% 늘었다. 부품제조는 매출 2조3216억원을 기록, 전년 동기 대비 36.43% 성장했다. 반면 모듈조립은 2017년 4분기 대비 4.7% 매출이 감소했다. AS부품 매출은 예년과 비슷한 수준을 유지했다.

전체 매출에서 차지하는 비중도 변화가 컸다. 2017년 4분기 전동화부품의 매출 비중은 3.84%였지만 지난해 4분기에는 7.38%로 올라섰다. 부품제조는 19.29%에서 24.07%로 상승했다. 반면 모듈조립은 57.45%에서 50.08%로, AS부품은 19.42%에서 18.47%로 각각 낮아졌다.

|

향후 신사업의 성장성은 더 커질 것으로 전망된다. 매출 증대의 기반이 되는 신규 수주가 꾸준히 늘어나고 있다. 현대모비스는 중국 로컬브랜드와 글로벌 전기차 업체에 핵심부품 수주를 공격적으로 추진했다. 그 결과 지난해 총 16억5700만 달러 규모의 핵심부품 해외수주를 달성했다. 자율주행, ADAS, 친환경부품 등 다양한 포트폴리오의 제품경쟁력을 바탕으로 이뤄낸 성과다.

현대모비스는 2021년까지 종합 ADAS 센서 포트폴리오 개발을 완료해 전 세계 완성차 업체를 상대로 수주를 확대할 계획이다. 더불어 2025년까지 자율주행 기술 보급을 늘릴 계획이다. 이를 통해 시장이 본격 형성되는 시기에 맞춰 글로벌 시장을 선도하는 부품사로 올라선다는 계획이다.

현대모비스 관계자는 "전동화부품의 매출이 큰 폭으로 성장하고 있고, 앞으로 전기차 및 수소전기차 수요가 늘어나고 있는 만큼 사업 성장성이 크다"며 "정부에서도 수소차 경제 활성화를 장려하고 있는 만큼 향후 신사업의 전망이 밝다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [코스닥 CB 프리즘]서진시스템, 보통주 전환 물량에 30% 할증 풋옵션 '이례적'

- 에쓰씨엔지니어링 자회사 셀론텍, 태국에 ‘카티졸’ 공급

- 메트라이프생명, 잇단 사외이사 재선임...송영록 대표 체제도 유지될까

- [보험사 IFRS17 조기도입 명암]현대해상, 단순한 상품구조 '부채 감소' 효과는 컸다

- [저축은행 유동성 진단]NH저축, '안전자산' 투자가 이끈 유동성 개선

- [저축은행 유동성 진단]우리금융저축 '영업 확대'로 끌어올린 유동성

- [저축은행 유동성 진단]하나저축, 대출 영업 축소 대신 '예치금 확대'

- [외국계 보험사는 지금]한국시장 엇갈린 시선 '매력 감소 vs 전략 요충지'

- [닻오른 롯데손보 매각]금융지주와 사모펀드…관점별 이상적 인수자는

- [캐피탈사 글로벌 모니터]JB우리캐피탈, 미얀마 영업 제한 건전성 관리 만전

고설봉 기자의 다른 기사 보기

-

- [보험사 IFRS17 조기도입 명암]현대해상, 단순한 상품구조 '부채 감소' 효과는 컸다

- ‘리딩뱅크’ 신한은행, 정상혁 행장의 조직 대수술 성과 조기도출

- 신한금융, 리딩금융 탈환 배경 '은행의 도약'

- [컨콜 Q&A 리뷰]신한금융, 은행 자산성장과 글로벌 성과 집중 '시장의 관심'

- KB국민은행, 순이익 뒤에 가려진 영업성과

- [보험사 IFRS17 조기도입 명암]현대해상, 보릿고개 넘고 한층 탄탄해진 자본항목

- [은행권 신경쟁 체제]기업은행, 코로나19 특수로 마련한 대형은행 발판

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감

- [컨콜 Q&A 리뷰]리스크관리와 주주환원책에 이슈 집중된 KB금융 IR

- KB금융, ELS 충격에도 견조한 이익창출력 과시