우리금융, 과점주주 중심의 '한국형 거버넌스' 안착 [新우리금융 새로운 100년] ③'관치·외풍·낙하산' 방패막 역할, 수익 중심 성장 기여

김선규 기자공개 2019-03-14 09:33:00

[편집자주]

우리금융지주는 국내 최초의 금융지주사로 출범했으나 공적자금 회수 과정에서 해체되는 아픔을 겪었다. 하지만 비은행부문 경쟁력 강화 등을 위해선 지주사가 필요하다고 판단, 지난 1월 4년2개월만에 지주사로 부활했다. 우리금융지주의 과거를 되짚어보고, 현재 어떻게 달라졌는지, 그리고 미래성장 전략 등에 대해 살펴본다

이 기사는 2019년 03월 11일 15시55분 thebell에 표출된 기사입니다

과점주주는 국내에서 낯선 지배구조 체제다. 해외에서는 2008년 글로벌 금융위기 이후 적극적으로 도입된 지배구조다. 글로벌 50대 은행들 중 국유화된 은행 및 중국은행들을 제외한 나머지는 5~10개의 주주가 과점적 대주주 그룹을 형성하면서 이사회에 참여하고 있다.

|

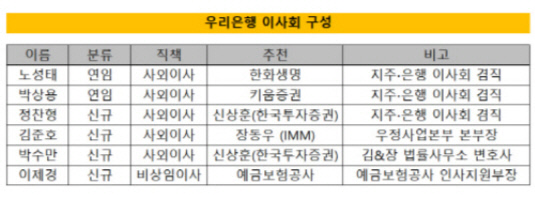

우리은행 과점주주 지배구조는 정부가 공적자금 회수를 위해 우리은행 지분을 쪼개 팔기로 결정하면서 형성됐다. 이는 정부 입김이 반영된 과거 사외이사 추천 경로 및 이사회 구성에 변화를 줬다. 2017년 민영화 작업이 일단락되면서 한화생명, 키움증권, 동양생명, 한국투자증권, IMM프라이빗에쿼티 등 5곳 과점주주의 영향력이 강하게 반영된 반면 정부의 입김은 크게 감소했다.

과점주주 중심의 이사회는 외부 영향력을 차단하는 방패막이가 됐다. 실제 민영화와 지주사 전환 체제 과정에서 발생할 수 있는 낙하산 인사와 외풍으로부터 우리은행을 지켜주는 방파제 역할을 수행했다. 그룹 회장 선임과 회장·행장 분리 등이 정상적인 절차를 통해 진행된 것도 과점주주 이사회 역할이 컸다는 분석이다.

업계 관계자는 "과점주주들이 30% 안팎을 보유한 주주라는 점에서 오너십(Ownership Structure)이 안정화됐다"며 "소유와 지배의 분리라는 대원칙이 훼손되지 않는 범위 내에서 경영진 견제, 외풍 차단, 의사결정의 효율성 측면에서 긍정적인 효과가 크다"고 말했다

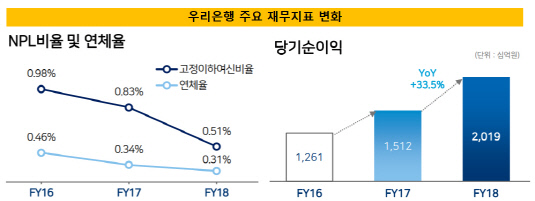

과점주주 체제에서 경영실적은 크게 개선됐고 주주환원정책도 확대됐다. 과거 장기간에 걸친 정부 소유 아래서 경영이 비효율적인 면이 있었다는 점은 부인하기 어렵다. 기업금융 분야에 강점이 있었지만, 정치적인 논리에 따라 대출 등이 집행되면서 부실여신이 다른 은행에 비해 2~3배 많았다.

하지만 과점주주 체제에서 위험부담이 높은 대기업 여신은 줄었고 우량 중소기업과 리테일 영업 위주로 자산성장을 추진했다. 덕분에 대손비용 부담은 낮아졌고 수익성은 크게 개선됐다. 재무지표만 들여다봐도 과거에 상당한 차이가 있다. 불과 3년 사이 당기순익은 2배 가까이 증가했고 NPL(고정이하여신비율)은 절반 이상 줄었다.

|

복수의 관계자는 "과점주주들은 투자 수익에 민감한 주주"라며 "은행의 모든 주요 의사결정을 수익성과 리스크에 방점을 두기 때문에 과거처럼 정부나 정치적인 입김이 반영된 비효율적인 경영결정을 배제하고 있다"고 말했다.

배당에 대한 기대감도 높아졌다. 2016년 2693억원이었던 배당금은 올해 3월 결산기준 4376억원으로 급증했다. 배당성향은 20% 초반대를 유지하고 있지만 시가배당율은 4%대를 달성했다. 적극적인 이익환원 정책을 실행하면서 투자 매력을 끌어올리고 있는 셈이다.

일각에서는 과점주주가 사외이사 자리를 꿰차면서 이사회가 이익 집단화되는 것이 아니냐는 우려를 제기했다. 우리은행 관계자는 "배당 지급에 대한 이사회의 결정을 보면 향후 M&A나 외형확대를 위해 과점주주들이 순익을 내부 유보하기로 결정했다"며 "단기적인 성과에 치중하기보다 중장기 성장을 같이 고민하는 부문으로 여겨진다"며 이같은 우려에 대해 과한 측면이 있다고 지적했다.

우리은행의 과점주주 지배구조 체제는 현재까지 성공적이다. 각종 현안에 대해 이사회 중심의 의사결정 체계가 안착됐고, 정부은행이라는 색채가 지워지면서 경영실적도 정상궤도로 복귀했다는 평이다.

업계 관계자는 "과점주주 중심으로 이사회가 탈바꿈되면서 지배구조가 한 단계 진화됐다"며 "다만 예금보험공사의 잔여 지분 매각 및 정부의 개입 여부에 따라 과점주주 지배구조는 다시 한번 시험대에 오를 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '비상경영체 돌입' SKT, 유심 사태 수습 '총력전'

- 위메이드 "위믹스 해킹 늑장공시 아니야…DAXA 기준 불분명"

- [Market Watch]DN솔루션즈 이어 롯데글로벌까지, 대형 IPO '휘청'

- [롯데글로벌로지스 IPO]흥행 실패 우려, 결국 상장 철회로 귀결

- [AACR 2025]제이인츠 'JIN-001', 독성 최소화한 '저농도' 효능 입증

- [Financial Index/SK그룹]주가상승률 50% 상회, SK스퀘어 'TSR' 그룹내 최고

- 금호타이어, 분기 '최대 매출'…영업이익은 '주춤'

- 유지한 SKC CFO "트럼프 관세, 위기보다 기회"

- [i-point]신테카바이오, 'K-BioX 글로벌 SUMMIT 6' 참여

- 간추려진 대명소노그룹 선택지, '티웨이'에 집중