제2셀트리온 꿈꾼 팬젠, 임상 지연에 3년 '적자' [바이오테크 상장 Before & After]바이오시밀러 EPO 1년 차질…2016년 상장 당시 2018년 172억 흑자 전망

조영갑 기자공개 2019-05-07 08:13:47

[편집자주]

바이오회사 입장에서 IPO는 빅파마 진입을 위한 필수 관문이다. 국내 시장의 풍부한 유동성은 창업자에겐 놓치기 어려운 기회다. 이 과정에서 장밋빛 실적과 R&D 성과 전망으로 투자자를 유혹하기도 한다. 전망치는 실제 현실에 부합하기도 하지만 정반대인 경우가 대부분이다. IPO 당시 전망과 현 시점의 데이터를 추적해 바이오테크의 기업가치 허와 실을 파악해본다.

이 기사는 2019년 05월 03일 10:42 thebell 에 표출된 기사입니다.

주력 파이프라인은 빈혈치료제 적혈구생성촉진인자(EPO) 바이오시밀러와 혈우병치료제 Factor VIII 등이다. EPO는 3상을 마치고 식약처에 판매허가신청서(NDA)를 제출했으며, 타깃시장으로 설정하고 있는 말레이시아 식약청의 품묵허가승인을 획득했다. 재조합 Factor VIII은 임상1상 IND를 승인 받은 상태다.

팬젠은 2016년 코스닥 시장에 데뷔했다. 2015년 기술특례로 심사승인을 받았으나 수요예측 과정에서 공모 참여가 부진해 한차례 상장을 철회한 뒤 1년 뒤 재도전했다.

2015년엔 310억원의 공모자금 마련을 위해 1만5500원~1만7700원의 밴드를 설정했다. 이듬해 팬젠은 1만6500원으로 공모가를 낮춰 상장을 진행했다. 165만주의 신주를 발행해 272억원의 공모자금을 마련했다. 당시 밸류에이션은 약 1600억원 가량이 책정됐다. 주관사는 한국투자증권이다.

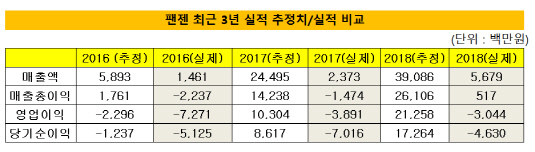

상장 뒤엔 유의미한 매출과 흑자전환을 예상했지만 당시 전망한 재무 성과는 현실화되지 못했다. 실제 기록한 매출액은 예상치 대비 1/8 수준이고 영업손실, 당기순손실 상태가 이어지고 있다.

팬젠과 한국투자증권은 당시 미래 추정순이익을 설정하면서 2018년 추정 당기순이익을 172억원 가량으로 산정했다. 2015년 말의 당기순익의 현재가치는 25%의 할인율을 거쳐 88억원 수준으로 보고 밸류에이션을 책정했다.

최근 사업보고서에 따르면 2018년 결산기준 팬젠은 당기순손실 46억원을 기록했다. 2016년 51억원의 순손실을 기록한 이래 2017년 70억원의 손실을 기록해 3년연속 순손실을 이어가고 있다.

매출액은 가파르게 상승하고 있지만 예상치엔 턱없이 모자란다. 팬젠은 2016년엔 58억원, 2017년엔 245억원, 2018년엔 390억원의 매출이 가능하다고 전망했다. 하지만 실제론 15억원(2016년), 24억원(2017년), 57억원(2018년) 등의 매출을 올렸다. 2017년엔 1/10, 2018년엔 1/8 수준의 매출을 올리는 데 그쳤다.

|

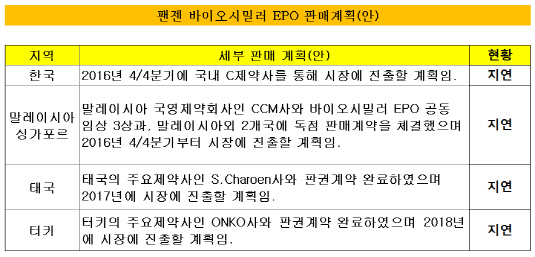

하지만 빈혈치료제 EPO의 임상과 허가 등의 일정이 지연됐다. EPO에 대한 임상3상은 2017년 9월 종료됐고 2018년 4월 특허등록, 5월 식약처에 NDA 제출이 이뤄졌다. 당시 팬젠 측은 "말레이시아 정부 발주시장의 경우 국영제약사와 판권계약을 기반으로 시장점유율 100%, 일반 의약시장 역시 35% 점유율을 예상한다"고 밝힌 바 있다. 하지만 1년 이상 프로젝트가 지연되면서 매출은 발생하지 않고 관련 연구 개발비만 추가됐다. 2016년 연구개발비로 42억원, 2017년 16억원을 지출했다. EPO의 경우 2017년 13억원 가량을 개발비 손상차손으로 처리했다.

해외 마켓을 대상으로 추진했던 기술이전 및 로열티 계약 역시 임상이 지연되면서 차질을 빚었다. 혈우병 치료제인 Factor VIII의 경우 2013년 중국시장을 염두에 두고 일부 공정기술을 베이징노슬랜드바이오테크(Beijing Northland Biotech)에 이전하고 2017년 제품 출시를 예상했으나 2018년 10월에야 한국 임상 1상 IND가 제출됐다.

|

팬젠 측은 "올해 1월 부터 바이오시밀러 EPO가 말레이시아 시장에 출시돼 매출로 반영될 전망"이라면서 "국내 역시 올해 안으로 식약처의 시판 허가를 취득하고, 심평원의 약가등록을 거쳐 내년께 실질적인 매출로 반영될 수 있을 것"이라고 설명했다. 그러면서 "바이오시밀러의 임상개발이 지연된 것은 맞지만, 당초의 계획이 수정된 것은 아니다"고 강조했다.

팬젠은 2018년 2월 180억원 규모의 전환사채(CB)를 발행해 180억원 규모의 운영자금을 마련했다. 80억원은 운영자금으로 사용하고, 100억원 가량은 기타유동 금융자산을 취득하는 데 사용했다. 2017년 90억원이었던 기타유동금융자산은 2018년 222억원 규모로 증가했다.

지배구조의 큰 변동은 없다. 창업 초기부터 뜻을 함께 한 김영부, 윤재승 공동대표가 여전히 경영을 이끌고 있다. 최대주주는 김영부 대표로 상장 당시 17.95%, 윤재승 대표는 13.07%의 지분을 각각 보유하면서 41.85%의 특수관계 지분을 구성했다. 지분이 희석돼 2018년 말 기준 김 대표는 12.91%, 윤 대표는 9.40%로 축소됐지만 특수관계 지분이 34.18% 수준이다. 이 외에 말레이시아 국영 제약회사인 CCM Duopharma가 SI로 8.36% 참여하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감

조영갑 기자의 다른 기사 보기

-

- 디딤이앤에프, 신규 브랜드 2종 론칭 '매출 확장'

- 대동모빌리티, S-팩토리 자가용 태양광 발전소 준공

- [Company Watch]'손바뀜 실패' 프리엠스, 매각 완주 가능성은

- 바이브컴퍼니, AI EXPO KOREA서 'AI 솔루션' 공개

- [Company Watch]'액면병합' 모비데이즈, 재무전략 재정비

- 시노펙스, 옌퐁사업장 IATF16949 인증 획득

- [Red & Blue]'삼성·애플·TSMC' 다 잡은 이오테크닉스, 그 끝은

- [코스닥 MZ 리더가 온다]'사전증여' 제일엠앤에스, 안정적 승계 '주춧돌'

- 고광일 고영테크놀러지 대표, 과학기술혁신장 수훈

- [코스닥 MZ 리더가 온다]"사전증여 어려운 현실, 가업상속공제 부담 여전"