에스지이, 고금리 사모 조달…이베스트증권 인수 140억 발행, 표면이율 5.4%…유동성 부담 컸나

이경주 기자공개 2019-07-02 13:46:42

이 기사는 2019년 07월 02일 08시23분 thebell에 표출된 기사입니다

에스지이는 지난달 28일 140억원 규모 사모 회사채를 발행했다. 만기가 내년 12월28일까지로 1년 6개월물이다. 표면이율은 5.4%로 만기구조가 길지 않음에도 비싼 편이다. 자금용도는 차환과 운영자금이다. 이베스트투자증권이 발행업무와 인수를 맡았다. 실질적으로 이베스트증권을 상대로 한 1년 반짜리 대출 성격이 강한 것으로 파악된다.

에스지이는 2009년 벤처기업으로 설립된 아스콘·레미콘 제조업체다. 아스콘은 아스팔트콘크리트(Asphalt Concrete)의 약자로 도로 포장 재료로 사용된다. 레미콘은 아파트, 교량, 댐 등 건축 재료다. 지난해 1월 코스닥 시장에 상장했다.

에스지이는 차별화된 아스콘 기술력을 기반으로 짧은 시간 내 성장했다. 설립 9년만인 지난해 지난해 매출 1458억원 영업이익은 151억원(영업이익률 10.4%)을 기록했다. 아스콘이 알짜 수익원 역할을 한다. 지난해 기준 매출 비중은 아스콘이 47.8%(697억원), 레미콘이 47.6%(693억원)로 비슷하다. 반면 영업이익 비중은 아스콘이 81.2%(122억원)으로 압도적이다. 레미콘은 20.1%(30억원)다.

|

다만 실적 호조에도 불구하고 재무부담은 과중한 상태가 수년째 지속되고 있다. 제조업 특성상 사업확장을 위한 설비투자 지출이 적잖았기 때문으로 보인다. 지난해 말 기준 자본총계는 605억원인 반면 부채총계는 1397억원으로 부채비율이 231.1%다. 2016년부터 3년째 230%대가 지속됐다. 매년 이익 축적으로 인한 자본증가와 함께 부채 또한 늘었기 때문이다.

특히 올해는 적자전환으로 재무부담이 커졌다. 올 1분기 매출 214억원에 당기순손실 59억원을 기록한 결과 자본총계가 539억원으로 줄었다. 반면 부채총계는 945억원으로 늘어 부채비율이 281.2%로 상승했다.

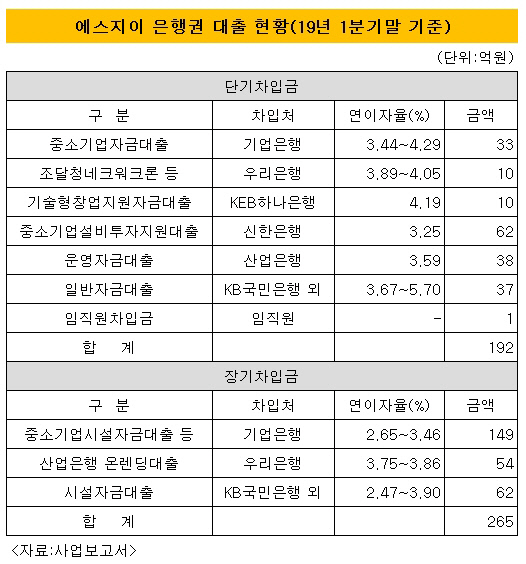

에스지이는 차입금비중이 과도해졌다. 올 1분기말 기준 총차입금이 945억원으로 차입금의존도가 46%다. 자산의 절반가량이 차입금이다. 현금성자산(106억원)이 많지 않아 순차입금의존도 역시 40%로 높다. 유동성 압박도 적잖다. 총차입금(945억원)의 절반이 넘는 478억원이 만기가 1년 이내인 단기성차입금이다. 단기성차입금의존도는 23.3%다.

에스지이가 고이율 사모채를 발행한 배경으로 지목된다. 현금창출력은 저하로 기존 은행권 대출만으론 차환에 대응하기 힘들어진 것으로 보인다. 은행권 대출은 금리가 상대적으로 저렴하다. 올 1분기말 기준 단기대출금(192억원) 이자율은 3~4%, 장기대출금(265억원)은 2~3% 수준이다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [Company Watch]'실적 반등' 에이프로, 이차전지 업황 회복 '기대감'

- 비비안 "70년 업력 발판, 종합 패션기업 목표"

- [밸류업 프로그램 리뷰]피에스케이그룹, '배당·자사주' 카드 전면 배치

- [i-point]큐브엔터 'i-dle', 글로벌 주요 차트 석권

- [i-point]'베트남 타깃' 포커스에이아이, 알리엑스와 MOU 체결

- [i-point]대동, 업계 최초 농기계 품질 보증 연장 상품 출시

- [이해진의 복귀, 네이버의 큰 그림]'꿈의 현실화' 사우디로 보여준 AI 수출…목표는 확장

- VIP운용 조창현, '올스타밸류' 두마리 토끼 잡았다

- [로보어드바이저 릴레이 인터뷰]"B2B로 동력 확보…업계 최초 연금 일임 출시"

- 신한은행 WM 실험, '백화점 VIP' 세미나도 도입