대한유화, '3000억 SM 과감 베팅' 배경은 업스트림 제품만으로는 한계 느껴…건실한 재무구조도 투자 결정 한 몫

박기수 기자공개 2019-09-11 10:51:42

이 기사는 2019년 09월 10일 15:38 thebell 에 표출된 기사입니다.

SM은 대한유화 입장에서는 비교적 다운스트림에 해당하는 제품이다. 기존 대한유화는 원유에서 분해된 나프타를 나프타분해시설(NCC)에 투입해 에틸렌, 프로필렌 등 비교적 업스트림(범용) 제품만을 생산해왔다.

SM은 에틸렌과 벤젠을 합성한 '에틸벤젠'을 반응시켜 제조하며, 폴리스티렌(PS), ABS, 도료 등의 원료로 사용된다. 국내에서는 롯데케미칼, LG화학, 한화토탈, 금호석유화학 등 주요 석유화학업체들 대부분이 SM을 생산한다.

업계는 대한유화가 업스트림 제품만으로는 성장의 한계를 느꼈다고 해석하고 있다. 글로벌 주기를 타는 석유화학업계에서 범용 제품을 주로 생산하는 화학사들은 시황이 나빠지면 그만큼 실적 하락 폭도 크게 나타난다.

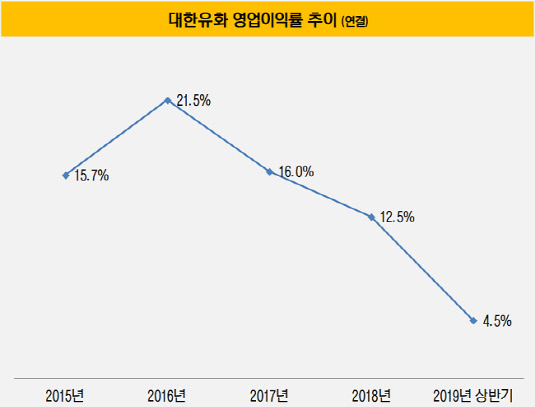

바로 올해가 그렇다. 올해 상반기 대한유화의 연결 기준 매출과 영업이익은 각각 9210억원, 412억원으로 영업이익률은 4.5%에 불과하다. 지난 몇 년간 두 자릿수 영업이익률을 기록해오던 것과 비교하면 수익성 하락이 눈에 띌 정도다.

|

업계 관계자는 "최근 석유화학사들의 관심은 범용 제품의 수익 구조에서 벗어나 다운스트림 제품을 통해 수익성의 진폭을 좁히는 것"이라며 "대한유화도 그런 측면에서 SM 사업 진출에 나선 것으로 보인다"고 해석했다.

업계 전체가 부진에 빠진 상황에서 대규모 투자를 결정한 배경에 대해서도 궁금증을 낳고 있다. 이에 대해 업계 관계자는 "SM의 경우 미래 미·중 무역분쟁이 해소될 경우 중국 쪽 수요가 더욱 늘어날 제품"이라면서 "현재 석유화학 업계는 다운스트림이지만 대한유화의 SM 공장이 완공될 시기에는 다시 호황기가 찾아올지도 모르는 상황"이라고 분석했다. 실제 대한유화는 SM 공장의 완공 목표를 2021년 하반기로 설정했다.

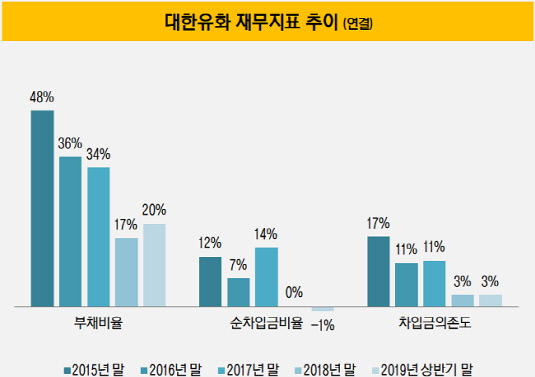

과감한 투자의 또 다른 배경에는 든든한 재무구조도 있다. 대한유화는 사실상 무차입 경영을 영위하고 있어 재무 건전성이 높다고 평가받는다. 올해 상반기 말 연결 기준 대한유화의 부채비율은 20.2%에 불과하다. 총차입금이 586억원이지만 현금성자산은 774억원을 기록해 순차입금비율은 마이너스(-)다. 차입금의존도는 2.8%를 기록 중이다.

대한유화 관계자는 "SM 사업 진출을 통해 NCC업-다운스트림 사업의 효율성 제고 및 수익 기반 다양화를 도모할 계획"이라면서 "중장기적으로 올레핀 및 PE/PP에 편중된 사업 모델을 탈피해 방향족 계열 신규 사업 확장의 교두보 역할을 할 수 있을 것으로 예상된다"고 밝혔다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Company Watch]글로벌텍스프리, 프랑스 자회사 '적자 전환'

- [Red & Blue]'주목도 높아지는 폐배터리' 새빗켐, 침묵 깨고 반등

- [HLB '리보세라닙' 미국 진출기]시장 우려 불식 나선 진양곤, 갑자기 마련된 기자회견

- 효성화학 특수가스 사업부, '경영권 지분 매각'으로 선회

- 한양, 만기도래 회사채 '사모채'로 차환한다

- 동인기연, 'GS 출신' 30년 베테랑 전호철 상무 영입 '성장 방점'

- 에스트래픽, 적자 '일시적 현상'... 2분기 수익개선 기대

- [Company Watch]'자회사 회생신청' 투비소프트, 성과 없는 신사업

- '크라우드 펀딩' 와디즈, '테슬라 요건' 상장 추진

- [우리투자증권의 부활]그룹 황태자로 키울까…우리지주 '추가출자' 불가피

박기수 기자의 다른 기사 보기

-

- [K-배터리 파이낸스 분석]삼아알미늄, 여전한 시장 관심에 PBR 4.5배

- [K-배터리 파이낸스 분석]배터리 3사 재무 한 눈에 보니, 성장의 SK·내실의 삼성

- [IR 리뷰]LG엔솔, 실적발표에 '진심'…스크립트 전문 공개도

- [K-배터리 파이낸스 분석]움츠렀던 삼성SDI, '캐즘' 찾아오자 투자 기지개

- [K-배터리 파이낸스 분석]LG에너지솔루션, 캐즘 버틸 재무 체력 '여유'

- [K-배터리 파이낸스 분석]LG에너지솔루션, 올해 조달 얼마나 할까

- [K-배터리 파이낸스 분석]매출 대비 원재료비 비중, LG엔솔 '60%대 유지'

- [K-배터리 파이낸스 분석]SK온, 원가 개선 좋았던 흐름…캐즘에 다시 발목

- [Financial Index/디스플레이]LGD, 원재료비 부담 심화…고정비 압박도

- [K-배터리 파이낸스 분석]SK이노, 올해도 자금 수혈할까…배당·자산매각 관건