리코·씨스퀘어, 토박스코리아 '아쉬운' 엑시트 [메자닌 투자 돋보기]원금 회수 풋옵션 비중 높아…전환물량 적은 데다 차익도 '미미'

이민호 기자공개 2019-09-26 08:16:43

이 기사는 2019년 09월 23일 15시35분 thebell에 표출된 기사입니다

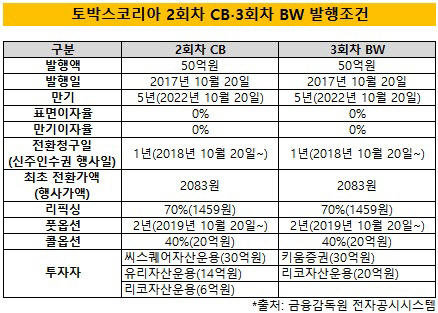

23일 금융투자업계에 따르면 토박스코리아는 스팩(SPAC) 상장 6개월 이후인 2017년 10월 2회차 전환사채(CB)와 3회차 신주인수권부사채(BW)를 동시에 발행했다.

토박스코리아는 아동용 신발 판매업체로 '미니멜리사'와 '씨엔타' 등 해외 브랜드들과 판매계약을 체결해 국내로 들여오고 있다. 투자자들도 당시 트렌드에 맞춰 다양한 브랜드로 확장하고 있던 토박스코리아의 경영전략과 큰 고정비가 필요하지 않은 사업구조에 주목했던 것으로 알려졌다.

|

2회차 CB 인수에는 씨스퀘어운용(30억원), 유리운용(14억원), 리코운용(6억원)이 참여했다. 리코운용은 20억원어치 3회차 BW 물량도 담았다. 증권사 중에서는 키움증권이 3회차 BW 물량 30억원어치를 인수했다.

각 50억원 규모로 발행된 2회차 CB와 3회차 BW의 발행조건은 동일했다. 표면이자율과 만기이자율은 모두 0%였으며 2083원이었던 최초 전환가액(신주인수권 행사가액)은 이후 조정(리픽싱) 가능한 하단인 1459원까지 내려갔다. 전환청구는 발행 1년 이후부터 가능하도록 했다.

인수자들에는 발행 2년 이후부터 조기상환을 청구할 수 있는 풋옵션이 부여된 반면 토박스코리아에는 발행 1년 이후부터 각 발행물량의 40%(20억원)까지 중도상환을 요구할 수 있는 콜옵션이 삽입됐다.

토박스코리아 주가는 메자닌 발행 이후 우하향곡선을 그렸기 때문에 인수자들은 전환청구일이 돼서도 뚜렷한 엑시트 움직임을 보이지 않았다. 지난해 12월 주가가 900원 아래에서 저점을 찍은 후 올해 들어 차츰 상승세를 보이자 인수자들은 장내매각을 통한 엑시트를 시도했다.

2회차 CB 인수자들은 1월말부터 4월말까지 모두 6회에 걸쳐 23억4000만원어치를 보통주로 전환해 장내매각했다. 3회차 BW는 같은 기간 모두 7회에 걸쳐 23억원어치의 신주인수권이 행사됐다. 당시 주가는 전환가액(1459원) 근처인 1350~1600원 수준에서 갇힌 모습을 보였고 특히 유아 콘텐츠 '핑크퐁' 라이선스 계약과 관련해 거래일별로 높은 변동성을 나타냈기 때문에 매각 시점에 따라 전환차익은 크게 달라졌을 것으로 풀이된다.

이후 주가가 전환가액 아래로 하락해 전환차익을 노리는 것도 불가능해지자 결국 투자자들은 토박스코리아와의 협의를 통해 기존 풋옵션 행사 가능일보다 이른 시기인 이번달 19일 풋옵션을 행사했다. 풋옵션 행사 시 가산되는 이자는 0%로 투자자들은 원금 회수에 만족해야 한다.

토박스코리아는 콜옵션 보유분 40% 중 10% 수준만 행사한 것으로 알려졌다. 토박스코리아로서는 주가가 전환가액을 밑돌고 있는 상황에서 굳이 보유한 콜옵션 전량을 행사할 유인이 부족했던 셈이다. 콜옵션에 가산되는 이자율은 연 4%다.

2회차 CB에서는 남은 물량 중 16억6000만원어치가 처분됐는데 이때 가산된 콜옵션분 이자는 4000만원 수준에 불과했다. 2회차 CB 잔여물량은 10억원어치로 풋옵션을 행사하지 않고 한 번 더 전환차익을 노려보겠다는 일부 투자자의 의향이 반영됐다. 3회차 BW는 같은날 잔여물량 27억원이 모두 처분됐고 4000만원 정도의 콜옵션분 이자가 가산됐다.

운용업계 관계자는 "'핑크퐁' 등 이벤트성으로 하루에도 주가 변동폭이 컸기 때문에 투자자별로 매매 시점에 따라 수익 정도가 크게 다를 것"이라며 "전체 투자금액과 비교해 전환된 물량이 많지 않아 수익 기여도는 크지 않을 것"이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [자사주 리포트]두산, 3분의 1만 소각하는 이유는

- [Financial Index/금융지주]신한금융, 부채비율 43%…우리금융 출자여력 '넉넉'

- [Financial Index/SK그룹]절반 이상 PBR '1배 미만', 체면 살린 SK바이오팜

- [Financial Index/LG그룹]그룹 자존심 지킨 에너지솔루션, 2024년 PBR '3.86배'

- [교보생명 SBI저축 인수]SBI홀딩스, '경제적 권리' 70% 합의…실속 챙겼다

- [KT 리빌딩]멈춰선 계열사 늘리기, 이제는 내실 다지기 '집중'

- [i-point]크라우드웍스, '인력양성바우처 지원사업' 공급

- GS칼텍스·현대백 회사채 최저금리…'크레딧 안정성' 부각

- [i-point]큐브엔터, 소속 걸그룹 '아이들' 컴백 확정

- [NPL 자금조달 리포트]대신F&I, 공격적 투자에 단기조달 확대…NPL 매입 '적기 대응'

이민호 기자의 다른 기사 보기

-

- [Financial Index/SK그룹]절반 이상 PBR '1배 미만', 체면 살린 SK바이오팜

- [Financial Index/SK그룹]'미국 매출' 업은 SK바이오팜, 돋보인 ROE 개선

- [조선업 리포트]HD한국조선해양 이사회, '오너 대표이사' 권한 분산

- [조선업 리포트]신성장사업 투자 속도내는 HD한국조선해양

- [조선업 리포트]중간지주사 HD한국조선해양, 어떻게 현금을 쌓았나

- [머니체인 리포트]CJ제일제당, 자회사 출자 부담 상쇄한 유휴자산 매각

- [머니체인 리포트]'10배' 더 쓴 CJ제일제당, 지주사 역할 분담

- [머니체인 리포트]자체 조달 CJ 자회사들, 추가 차입 여력은

- [밸류업 성과 평가]LG그룹 전반적 부진, 주가지표 부진

- [밸류업 성과 평가]'유일' 두산밥캣 중위권…두산그룹 밸류업 향방 '안갯속'