우리은행, 신종자본증권 1600억 조기상환 2014년 발행물 콜옵션 행사…금리 4~5%대, 자본비용 부담 덜어

원충희 기자공개 2019-12-20 11:21:54

이 기사는 2019년 12월 19일 13:43 thebell 에 표출된 기사입니다.

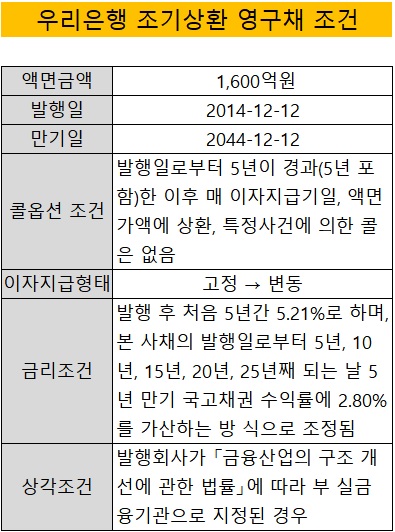

19일 은행권에 따르면 우리은행은 지난 12일 상각형조건부자본증권(영구채 유형) 1600억원을 조기 상환했다. 2014년 12월에 발행한 영구채로 만기는 2044년, 발행일로부터 5년 경과된 시점에 콜옵션 조건이 붙어 있다. 콜옵션이 이번에 행사된 것이다.

우리은행 입장에선 이번 조기상환 덕분에 자본비용 부담을 한결 덜었다. 이 영구채는 고정금리에서 일정기간 이후 변동금리로 바뀌는 조건을 갖고 있다. 발행 후 처음 5년간 5.21%의 이자를 지급하고 발행일로부터 5년, 10년, 15년, 20년, 25년째 되는 날 5년 만기 국고채 수익률+2.8%포인트 방식으로 조정된다.

은행권 관계자는 "현재 은행권 원화 영구채 금리가 3%대인 점에 비춰보면 5% 이상 금리는 자본비용 부담을 가중시키는 요소"라며 "변동금리로 바뀐다 해도 4%대인 만큼 현재 시장금리보다 훨씬 높은 편"이라고 설명했다.

우리은행이 이렇게 불리한 조건으로 영구채를 발행한 이유는 당시 규제환경 때문이다. 국내 선두권 은행의 첫 영구채형 조건부자본증권 발행이라는 점에서 주목을 받았으나 수요예측 결과, 청약희망자가 적어 발행규모를 2000억원에서 1600억원으로 줄여야 했다.

앞서 JB금융지주가 조건부자본증권 발행에 나섰을 때 대량의 미매각이 발생하면서 흥행 참패한 바 있다. 우리은행과 대표주관사였던 메리츠종금증권은 이를 의식해 처음 5년간 5% 이상의 이자를 지급하고 이후 국고채 5년에 가산금리 2.8%포인트를 얹어준다는 조건을 내걸었다. 기관투자자의 적극적인 참여를 유도하기 위한 것이나 결과는 좋지 못했다.

원인은 보험사의 투자규제 탓이다. 당시 금융당국은 보험사들이 조건부자본증권에 투자할 경우 신용위험을 지분증권과 같은 수준으로 적용한다는 방침을 전했다. 이러면 보험사 자본적정성 지표인 RBC비율에 부담이 될 수밖에 없다. 은행 영구채란 우량 장기물이 나왔음에도 보험사들이 섣불리 들어갈 수 없었던 이유다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감

원충희 기자의 다른 기사 보기

-

- [기업집단 톺아보기]삼성증권, 우발채무 줄이자 부실채권 급증

- [기업집단 톺아보기]해외진출 타진 삼성화재, 영국 투자서 빛 봤다

- [기업집단 톺아보기]삼성생명, K-ICS '시장리스크'로 본 지배구조 부담

- [기업집단 톺아보기]삼성E&A, 수익성 개선…부채비율도 감소

- [기업집단 톺아보기]삼성중공업, 연내 만기 차입금 3조…대체조달능력 부각

- [기업집단 톺아보기]삼성바이오, 소속은 물산…컨트롤은 전자

- [기업집단 톺아보기]이서현 복귀, 총수 손길 닿는 삼성물산

- [기업집단 톺아보기]건설 색채 진해지는 삼성물산

- [기업집단 톺아보기]실적 저하에도 현금 쌓이는 삼성SDS

- [기업집단 톺아보기]삼성전기, 4년 만에 잉여현금흐름 순유출 전환