HDC현대산업, 늘어난 주택 의존도 '고민' [건설리포트]외형 축소 불구 비중 '82.7% →86.7%'로 확대, 수익성 지표는 개선

이명관 기자공개 2020-01-23 08:28:51

이 기사는 2020년 01월 22일 07시20분 thebell에 표출된 기사입니다

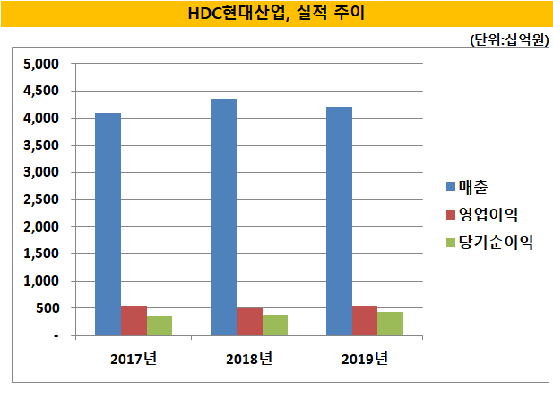

현대산업개발은 지난해 별도기준 매출 4조2110억원, 영업이익 5480억원을 기록했다. 2018년 대비 매출은 3.3% 감소했고, 영업이익은 10.1% 증가했다. 외형 축소에도 불구하고 영업이익이 증대된 것은 자체 주택개발 사업의 선전 덕분이다. 자체 주택개발 사업은 프로젝트 시행과 시공을 직접 도맡아하기 때문에 수익성이 일반 건축사업과 달리 높은 편이다.

작년 현대산업개발의 자제 주택개발 사업에서 벌어들인 매출은 9190억원으로 전년 8200억원 대비 12.1% 불어났다. 1000억원 가까이 늘어난 셈이다. 여기에 든든한 버팀목인 외주주택 사업의 선전도 수익성 증대를 거들었다. 작년 외주주택에서만 전년과 비슷한 수준인 2조7350억원을 벌어들였다.

세부적으로 보면 자체 사업장인 영통 아이파크 캐슬 1단지(4400억원), 청주가경 아이파크 1단지(2500억원)에서 대거 매출로 잡혔다. 외주 주택에선 상반기 착공한 2560억원 규모의 대전 아이파크시티를 비롯해 신수1주택재건축정비사업조합(2270억원), 고덕5단지 주택재개발정비사업조합(3610억원) 등에서 매출이 발생했다.

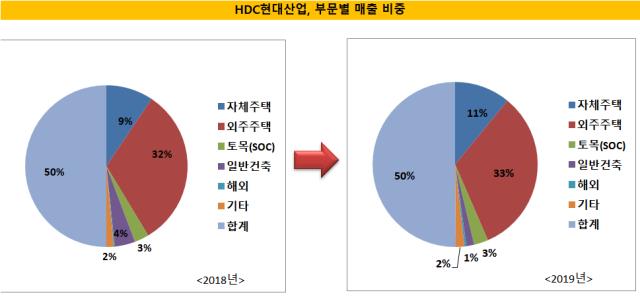

이렇게 주택사업에서만 3조6540억원에 이르는 매출을 올렸다. 주목할 점은 전체 매출에서 차지하는 비중이 늘어났다는 점이다. 작년 주택사업의 비중은 전체의 86.7%를 차지했다. 이는 전년 82.7% 대비 4%포인트 증가한 수치다. 주택사업에 대한 의존도가 한층 확대된 꼴이다. 토목과 일반 건축부문에서 실적이 줄어든 점도 주택사업 의존도 확대란 결과를 초래했다. 작년 토목부문에서 2360억원의 매출을 올렸는데, 이는 전년대비 6.5% 줄어든 액수다. 일반건축부문에서도 전년대비 64.1% 축소된 1270억원의 매출을 올리는데 그쳤다.

현대산업개발은 국내 10대 건설사 중 단연 주택사업에 대한 의존도가 높은 건설사다. 주택사업에 대한 의존도가 높은 탓에 컨트롤 하기 어려운 대외변수에 영향을 많이 받고 있다. 대표적으로 정부가 추진 중인 강도 높은 부동산 규제정책이 있다. 정부는 과열된 부동산 시장을 정상화하기 위해 다양한 정책을 동원하고 있다. 이 과정에서 분양시장 자체가 위축됐는데, 현대산업개발도 영향권에 놓였다.

현대산업개발은 작년 6400여 가구 수준의 분양 물량을 소화했다. 현대산업개발은 연초 1만9000가구 공급이 가능성할 것으로 내다봤지만, 기대치를 훨씬 밑돌았다. 분양 지연과 신규 사업이 취소되면서 이 같은 결과가 나왔다. 특히 1만가구 달성에 실패하면서 2015년 이후 가장 낮은 수준을 나타냈다. 이 때문에 연초부터 작년의 부진을 만회하기 위해 공격적인 수주 계획을 발표했다. 올해 목표 공급가구수는 2만175가구에 이른다. 작녀 공급가구의 세 배에 이르는 액수다.

다만 이는 근본적인 해결책이 아니다 보니 HDC현대산업개발에게도 고민거리인 모양새다. 이에 사업 포트폴리오를 다변화 하기 위해 동서분주하고 있다. 최근엔 복합개발 사업에 집중하고 있다. 여기에 M&A를 통해 사업다각화를 추진 중이다. 앞서 인수한 오크밸리CC가 대표적인 사례다. 그룹 사세에 영향을 미칠 수 있는 대형 딜인 아시아나항공을 인수한 것도 같은 이유에서다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [자사주 리포트]두산, 3분의 1만 소각하는 이유는

- [Financial Index/금융지주]신한금융, 부채비율 43%…우리금융 출자여력 '넉넉'

- [Financial Index/SK그룹]절반 이상 PBR '1배 미만', 체면 살린 SK바이오팜

- [Financial Index/LG그룹]그룹 자존심 지킨 에너지솔루션, 2024년 PBR '3.86배'

- [교보생명 SBI저축 인수]SBI홀딩스, '경제적 권리' 70% 합의…실속 챙겼다

- [KT 리빌딩]멈춰선 계열사 늘리기, 이제는 내실 다지기 '집중'

- [i-point]크라우드웍스, '인력양성바우처 지원사업' 공급

- GS칼텍스·현대백 회사채 최저금리…'크레딧 안정성' 부각

- [i-point]큐브엔터, 소속 걸그룹 '아이들' 컴백 확정

- [NPL 자금조달 리포트]대신F&I, 공격적 투자에 단기조달 확대…NPL 매입 '적기 대응'