[바이오테크 상장 Before & After]유틸렉스, 매출 목표 실현 난항…관건은 항체치료제 L/OT세포 치료제도 임상2상 재개…"코로나19 치료제는 R&D 우선순위 낮아"

민경문 기자공개 2020-05-07 08:18:15

[편집자주]

바이오회사 입장에서 IPO는 빅파마 진입을 위한 필수 관문이다. 국내 시장의 풍부한 유동성은 창업자에겐 놓치기 어려운 기회다. 이 과정에서 장밋빛 실적과 R&D 성과 전망으로 투자자를 유혹하기도 한다. 전망치는 실제 현실에 부합하기도 하지만 정반대인 경우가 대부분이다. IPO 당시 전망과 현 시점의 데이터를 추적해 바이오테크의 기업가치 허와 실을 파악해본다.

이 기사는 2020년 05월 06일 16시25분 thebell에 표출된 기사입니다

유틸렉스는 국립암센터 교수 출신 권병세 회장이 2015년 2월 설립했다. 4-1BB 항체 기술에 기반한 T세포치료제, 항체치료제, CAR-T치료제 관련 다수 파이프라인을 갖고 있다. 2018년 말 공모가 5만원(밴드 최상단)에 코스닥에 입성하며 364억원을 조달했다. 주관사는 NH투자증권이었다. 당시 책정된 시가총액은 3633억원 수준이었다.

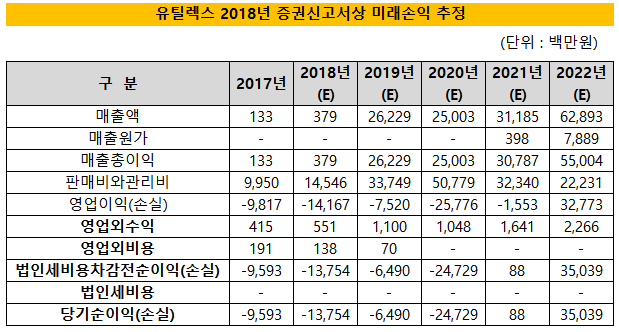

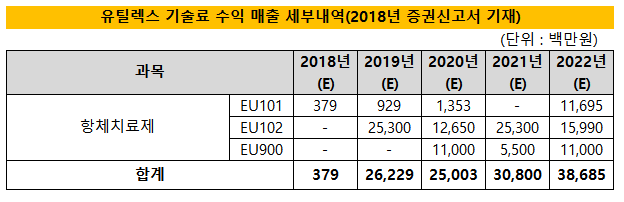

증권신고서 상 밸류에이션은 2022년 예상 당기순이익(350억원)을 기반으로 이뤄졌다. 2019년 262억원 매출을 기록하고 2021년 첫 순이익(88억원)을 달성할 것이라는 시나리오였다. 2020년까지 매출액은 EU101, EU102 등과 같은 항체치료제의 기술료 수익으로 채우겠다는 전망을 내놨다. 특히 EU102의 경우 비임상이 완료될 시점에 글로벌 라이선스 아웃을 진행할 것이라고 밝혔다.

하지만 현재 EU102는 임상 우선 순위에서 뒤로 밀려 있는 상황이다. 유틸렉스 관계자는 “EU102는 여전히 비임상 단계를 진행중”이라고 말했다. 대신 EU101에 대한 연내 임상시험계획서(IND) 제출을 목표로 삼고 있다. 회사 측은 내년 EU101의 라이선스아웃(L/O) 여부에 따라 추가적인 매출 실현이 가능할 것이라는 입장을 내놨다.

유틸렉스는 2017년 9월 중국 화해제약에 EU101의 L/O를 수행한 바 있다. 당시 100만 달러의 계약금을 수령하는 구조였는데 매출은 3년간 이연 인식하는 구조였다. 실제 유틸렉스의 2018~2019년 매출은 연 4억원대에 그치고 있다. 2019년 영업손실은 183억원, 순손실 171억원을 기록했다.

EU101 외에는 지난 2월 임상 재개를 통보받은 T세포 치료제인 앱비앤티(EBViNT)에 관심이 모아진다. 림프종을 타깃으로 국내 임상 1상에서 완전관해를 확인하고 2상을 이어왔으나 지난 4월 식약처 조치로 중지됐던 파이프라인이었다. 회사 측은 미국암학회(AACR)을 통해 역시 항체치료제인 'EU103'의 비임상 결과를 발표할 계획이라고 밝혔다.

유틸렉스는 코로나바이러스 치료제 개발에도 나서고 있다. 면역세포를 대량 배양하는 T세포를 통해 코로나바이러스 치료제를 빠르게 개발할 수 있을 것이라는 입장이지만 현실적인 문제도 적지 않아 보인다. 유틸렉스 관계자는 "세포주 배양을 위한 GMP 시설 투자 등이 필요하다는 점을 고려할 때 단기간내 개발은 쉽지 않은 것이 현실"이라고 말했다.

작년 초 14만원을 넘기도 했던 유틸렉스의 최근 주가는 6만원대를 기록하고 있다. 시가총액은 약 4500억원으로 공모가 기준보다 1000억원 정도 오른 수준이다. 현금보유고는 상장 직후 626억원에서 작년 말 기준 425억원까지 줄어든 상태다. R&D 비용이 2017년 36억원, 2018년 56억원, 2019년 98억원으로 계속 확대되고 있는 것과 무관치 않아 보인다. 결국 유틸렉스는 지난달에는 상장 이후 첫 전환사채(CB)를 발행했다. 290억원 규모로 국내 기관투자가들을 대상으로 한 사모 CB였다. 5년 만기로 전환가액은 주당 6만5603원이다.

경영진 변화도 눈에 띈다. 권병세 대표가 회장직에 오르면서 회사의 전반적인 경영 총괄은 10월 초 휴온스에서 영입된 최수영 사장이 맡고 있다. 연구소장직은 회사 상장 과정에서 CFO 역할을 맡았던 한정훈 부사장에게 넘긴 상태다. 현 CFO는 미국 로펌 변호사, 뉴욕시 수석검사 등을 거친 에드윈 권 전무가 자리를 이어받았다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [자사주 리포트]두산, 3분의 1만 소각하는 이유는

- [Financial Index/금융지주]신한금융, 부채비율 43%…우리금융 출자여력 '넉넉'

- [Financial Index/SK그룹]절반 이상 PBR '1배 미만', 체면 살린 SK바이오팜

- [Financial Index/LG그룹]그룹 자존심 지킨 에너지솔루션, 2024년 PBR '3.86배'

- [교보생명 SBI저축 인수]SBI홀딩스, '경제적 권리' 70% 합의…실속 챙겼다

- [KT 리빌딩]멈춰선 계열사 늘리기, 이제는 내실 다지기 '집중'

- [i-point]크라우드웍스, '인력양성바우처 지원사업' 공급

- GS칼텍스·현대백 회사채 최저금리…'크레딧 안정성' 부각

- [i-point]큐브엔터, 소속 걸그룹 '아이들' 컴백 확정

- [NPL 자금조달 리포트]대신F&I, 공격적 투자에 단기조달 확대…NPL 매입 '적기 대응'