주인 바뀐 우리자산신탁, 책준형 진출 본격화 [부동산신탁사 경영분석]⑩1분기 신탁보수 비중 20% 차지…포트폴리오 다각화 집중

고진영 기자공개 2020-07-09 09:25:02

이 기사는 2020년 07월 07일 14:31 thebell 에 표출된 기사입니다.

하지만 최근 이런 분위기에 급격한 변화가 엿보인다. 상대적으로 리스크가 높은 책임준공형 토지신탁 시장을 집중공략 중이다. 책임준공형 신탁은 특성상 은행계 신탁사들에 유리한데 우리금융계열에 편입되면서 사업 기반에 탄력을 받았다는 평가다.

우리자산신탁은 올해 1분기 수수료수익으로 178억원을 거뒀다. 이 가운데 대리업무보수 등을 제외한 신탁보수는 119억원으로 전년 동기 87억원과 비교할 때 37% 가까이 뛰었다. 여기에는 책임준공형 신탁 시장에 본격적으로 진출한 영향이 큰 몫을 했다.

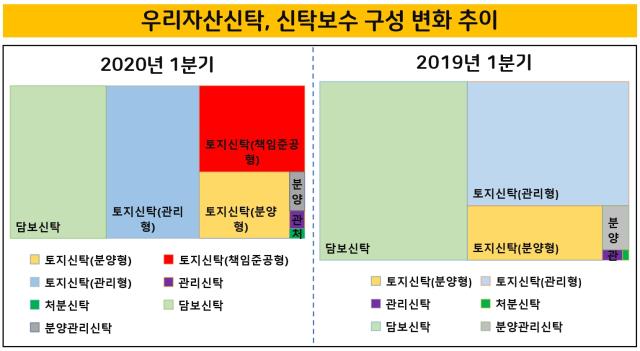

당초 우리자산신탁의 수수료 구성은 비토지신탁인 담보신탁 비중이 가장 크고 토지신탁 중에서도 수익성이 높지 않은 관리형의 비중이 압도적이었다. 그러나 2018년 하반기 처음으로 책임준공형 신탁 1건을 수주했고 작년에 7건을 추가로 수주해 영역을 넓히기 시작했다. 자본이 늘어난 데다 금융지주에 편입될 수 있다는 소문이 돌면서 우리자산신탁에 대한 금융권의 신뢰도가 높아졌기 때문이다.

다만 사업이 진행돼야 매출로 인식할 수 있다 보니 실적 반영에는 시차가 있었다. 지난해 4분기에 첫 책임준공형 신탁 수수료로 8억2500만원가량이 잡혔다. 올해는 우리금융계열 편입 효과 덕분에 관련 수주에 속도가 나면서 책임준공형 신탁 수수료 역시 대폭 증가했다. 1분기 기준 약 24억원을 냈는데 이는 전체 신탁보수 가운데 20%에 해당하는 수치다. 담보신탁(32.6%), 관리형 토지산탁(31.6%)과 함께 얼추 균형을 이뤘다.

매출의 기반이 되는 수탁고를 보면 1분기 전체 28조원 가운데 책임준공형 신탁이 3000억원 정도를 차지했다. 아직 결산이 끝나지 않아 정확한 수치는 나오지 않았으나 6월에는 약 3500억원까지 늘었다고 전해진다. 지난해 말 1500억원 수준이었는데 2배 이상 불어난 셈이다.

우리자산신탁 관계자는 "전체 수탁고에서 비중은 아직 미미하지만 이는 오래 누적된 관리형 토지신탁 등이 계산된 데다 책임준공형은 이제 막 시작단계이기 때문"이라며 "게다가 책임준공형 신탁은 관리형 토지신탁이나 담보신탁 등과 비교해 훨신 수수료가 높아서 단순히 수탁고 액수로 비교하긴 힘들다"고 설명했다.

우리자산신탁은 추후로도 책임준공형 신탁 수주를 계속해서 확대해가겠다는 입장이다. 이 회사는 2007년 인가를 받고 신탁업에 진출해 비교적 후발주자에 속한다. 매출 기준 시장점유율은 기존 신탁사 11곳 중 하위권에 머무르고 있다. 2018년 무궁화신탁에 9위 자리를 내주고 10위로 내려앉았다가 2019년 다시 9위를 회복했다. 지난해 12월 말 우리금융지주 자회사로 합류했으며 올해 점유율은 8위로 한 계단 더 올라왔다.

이제 책임준공형 시장에 진출할 수 있는 뒷배경이 생긴 만큼 외형 확대는 물론 수익성 측면에서도 한층 도약이 이뤄질 가능성이 높다. 책임준공형 신탁의 수수료는 2% 수준으로 대리업무나 관리형 신탁(0.1%)보다 훨씬 높은 보수를 챙길 수 있다.

올해 차입형 토지신탁 1건을 수주한 점도 눈에 띈다. 2018년을 마지막으로 작년에 수주 소식이 없었는데 1년 만이다. 차입형 토지신탁은 신탁사가 실질적인 시행사 역할을 맡는다. 따라서 리스크뿐 아니라 마진율도 가장 높은 상품으로 수수료가 3.5~4% 수준이다. 우리자산신탁은 2015년 차입형 토지신탁을 처음 시작하긴 했으나 비교적 안전한 사업을 선별적으로 고르다 보니 규모가 크지 않았다.

현재 9건 정도를 진행 중이며 전체 수탁고 규모는 765억원 정도다. 추후로도 소규모 정비사업 등을 중심으로 수주를 이어갈 계획이다.

이밖에도 우리자산신탁은 신규사업 태스크포스를 만들고 리츠 자산관리회사(AMC) 인가 취득을 추진 중이다. 아직 국토부와 협의 단계에 있다. 회사 관계자는 “특정 사업에 치중되지 않고 균형적으로 비율을 맞출 수 있도록 포트폴리오를 구성할 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 시프트업 상장 예심 통과…공모구조 '신주 100%'

- '돈버는 바이오' 아이빔테크놀로지, 7개월만에 상장예심 통과

- 점점 느슨해지는 넷마블·하이브 '지분 동맹'

- 씨지피머트리얼즈, '세종캠퍼스 신공장 기공식' 개최

- 트루윈, '엣지파운드리'로 사명 변경 "AI 강화"

- '어닝 서프라이즈' 실리콘투, 중동·남미 확장 잰걸음

- 다이나믹디자인, 고부가 제품 덕 1분기 '흑자 전환'

- [정육각은 지금]'흑기사' 캡스톤·에이티넘의 지원, 급한 불 껐다

- [thebell interview/LLC형 VC 톺아보기]김중완 비하이인베 대표 "우보천리 철학 이어갈 것"

- [Red & Blue]톱티어 VC LB인베, UAE 10억달러 업고 주가 ‘훨훨’

고진영 기자의 다른 기사 보기

-

- [Earning & Consensus]콘텐트리중앙, 사업부문 '전부' 외형 성장

- [숫자로 보는 영화]극장가 휩쓰는 <범죄도시4>…ABO엔터 덩치 '쑥'

- <파묘>로 일 낸 쇼박스, 영화매출 '11배'

- [문화예술기관 톺아보기]5년 만에 이익낸 '예술의 전당', 예술사업 비중은 '뚝'

- [OTT 지형도 매핑]SK스퀘어, 웨이브 지분법손실 1000억 누적…합병 언제쯤

- [멀티플렉스 재무 점검]'매장 효율화' 플레이타임, 영업현금 2배 껑충

- [One Source Multi Use]다크호스 <선재 업고 튀어>의 '생명 연장'

- [기업 & 아트]저변 넓힌 국내 클래식 음악...한화의 '힘'

- [멀티플렉스 재무 점검]자본잠식 위기 탈출한 메가박스중앙

- [멀티플렉스 재무 점검]메가박스, 외형 확장 키워드 '배급·플레이타임'