[건설사 시공능력 점검]요진건설산업, 내년에는 수주 증가 효과 볼까'매출 선행지표' 수주잔고 2배 늘어…올해 경영평가액 덕 순위 유지

이정완 기자공개 2020-08-24 13:58:18

이 기사는 2020년 08월 21일 15시30분 thebell에 표출된 기사입니다

국토교통부가 발표한 시공능력평가에 따르면 요진건설은 시평액 3694억원으로 지난해 시평액 3796억원 대비 3% 줄었다. 변동이 거의 없는 수준이다. 시평 순위 또한 77위로 지난해와 동일했다.

요진건설산업이 시평 순위에서 항상 70위대를 기록했던 것은 아니다. 5년 전 평가인 2016년으로 시계를 돌려보면 38위를 기록하며 중견 건설사의 지위를 차지하기도 했다. 요진건설산업의 시평액이 줄어든 것은 대형 프로젝트였던 경기도 일산 요진 와이시티(Y CITY) 사업 이후 실적을 견인할 만한 사업이 없었기 때문이다.

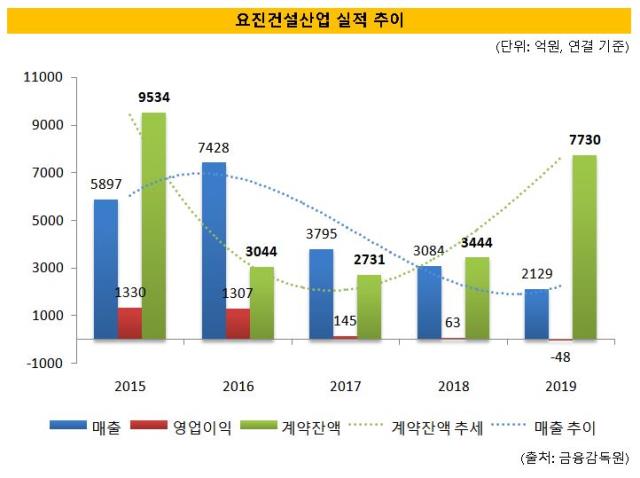

2013년 분양한 요진 와이시티는 2016년까지 매출 상승을 이끌었다. 2016년 매출 7428억원, 영업이익 1307억원으로 정점을 기록한 후 2017년부터는 매출이 3000억원대로 급감했다. 요진건설산업은 2016년 분양한 경기도 화성 송산신도시 요진 와이시티 외에 이렇다할 자체 분양 사업이 없었다.

시평은 지난해 공사실적과 경영실적 등을 기준으로 평가되는 탓에 2017년까지는 요진건설산업의 시평액이 증가했으나 2018년에는 하락세에 접어들었다. 2017년 시평액 7915억원으로 40위대를 시평 순위를 유지했다. 특히 2016년 18%에 달하는 영업이익률을 기록한 덕에 2017년 시평액에서 경영평가액이 차지하는 비중이 60%에 달했다.

시평은 공사실적평가액과 경영평가액, 기술능력평가액, 신인도평가액으로 구성되는데 경영평가액이 높은 것은 회사의 재무건전성과 수익성이 양호함을 뜻한다. 경영평가액은 회사의 실질자본금과 차입금의존도, 이자보상비율, 자기자본비율, 매출순이익율, 총자본회전율 등으로 평가된다.

2010년대 중반까지만해도 우수한 영업이익률을 기록하던 요진건설산업은 수주 절벽에 처하며 실적이 감소했다. 외형이 축소되다보니 수익성 악화도 자연스런 현상이었다. 2016년 수주잔고는 2015년에 비해 3분의 1로 줄어든 3044억원이었다. 2018년까지 2000억~3000억원 사이의 수주잔고를 유지했다.

건설업의 특성상 수주가 늘어야 매출 증가로 이어진다. 공사진행율에 따라 매출이 계산되기 때문에 공사 현장을 많이 확보해야 실적이 증가한다. 이런 점에서 수주잔고는 매출의 선행지표라 할 수 있다. 요진건설산업의 경우에도 2015년 9000억원대 수주잔고를 기록하자 이듬해 매출이 전년 대비 30% 가량 늘었다.

요진건설산업의 내년 시평액 반등이 기대되는 것도 바로 지난해 수주잔고가 급증했기 때문이다. 요진건설산업의 지난해 수주잔고는 7730억원으로 2018년 수주잔고 3444억원 대비 2배 넘게 늘었다. 높은 계약잔액을 기록한 현장은 세교1구역정비조합이 발주한 평택세교1구역주택재개발정비사업(계약잔액 2368억원), 미극동공병단이 발주한 평택패밀리하우징신축공사(1432억원) 등이 있다. 요진건설산업은 강점을 보이던 주택사업 외에도 군부대 발주 시설과 호텔, 리조트 등으로 수주영역을 넓히며 수주가 증가했다.

요진건설산업은 지난해까지 수주 감소 여파로 영업적자를 기록했으나 재무건전성을 개선하며 시평 평가항목 중 하나인 경영평가액이 늘었다. 올해 공사실적액이 감소했음에도 순위를 유지할 수 있던 원인이기도 하다. 2019년 1155억원이던 경영평가액은 올해 1504억원을 기록해 전년 대비 30% 늘었다.

지난해 매출 2129억원, 영업적자 48억원을 기록하며 2018년 대비 매출과 영업이익이 모두 줄었으나 부채비율 감소 효과를 봤다. 요진건설산업의 2019년 연결기준 부채비율은 205%로 2018년 209%에 비해 4%포인트 줄었다. 지난해 별도기준 부채비율은 111%를 기록하기도 했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [AACR 2025]제이인츠 임상의가 본 JIN-A02 기술이전 전략 "타깃 구체화"

- [i-point]메타약품, 분기 기준 '역대 최대 실적' 달성

- [Company Watch]1년만에 IR 무대 선 세아메카닉스, ESS 부품 수주 예고

- 휴온스랩, 92억 투자 유치…반년만에 밸류 두배 껑충

- [HB그룹은 지금]알짜빌딩에 세종 신사옥까지, 그룹 안전판 '부동산'

- [코스닥 유망섹터 지도]'보냉재 강자' 동성화인텍, 시장확대 수혜 전망

- [Company Watch]한중엔시에스, 미국 생산거점 확보 나선다

- [VC 투자기업]달바글로벌 주주, 화장품 할인 받는다

- [모태 2025 2차 정시출자]에이벤처스, 'Co-GP' 몰린 스케일업서 승기 잡을까

- [모태 2025 2차 정시출자]'출자 감소' 사이버보안, 린벤처스 2연속 도전 눈길

이정완 기자의 다른 기사 보기

-

- [Korean Paper]한국물 발행 러시…해진공도 조달 나섰다

- [Korean Paper]5년만에 발행 나선 동양생명, 꾸준한 IR 통했다

- [Korean Paper]발행 미뤘던 하나증권, 조달 자신감 얻었다

- [부익부 증권사 리뷰]공격 투자 '부메랑'…팻테일 리스크 피하자

- [Korean Paper]등급전망 '긍정적' 동양생명, 5년만에 후순위채 복귀전

- [부익부 증권사 리뷰]오너십이 차별성?…하우스별 강점 천차만별

- 종투사 모험자본 '공염불' 피하려면

- [부익부 증권사 리뷰]은행지주 몸사릴때…공격 투자 나섰다

- [2025 캐피탈마켓 포럼]IPO 시장에 온기, AI·로봇 섹터 "주목하라"

- [Company & IB]미래에셋과 이별 앞둔 SKB, 주관 인연은 '지속'