[철강사 재무 점검]현대차에 안긴 현대종합특수강, 재무부담 더 늘었다수직계열화 속 성장 정체, 대규모 투자로 차입부담 지속

이아경 기자공개 2020-08-26 10:17:26

[편집자주]

글로벌 철강 수요가 마르고 있다. 철광석의 가격은 가라앉을 기세가 보이지 않는다. 내로라하는 굴지의 글로벌 철강사들이 하나 둘씩 신용평가에서 낙제점을 받고 있다. 국내 철강사들이 처한 경영 환경도 대내외적으로 우호적이지 않다. 수익성이 흔들릴 때 시장의 눈은 회사의 재무구조로 향한다. 국내 주요 철강사들의 재무 현황을 모니터링해본다.

이 기사는 2020년 08월 24일 16시03분 thebell에 표출된 기사입니다

현대종합특수강의 전신은 국내 2위의 특수강(선재 및 봉강) 생산업체였던 동부특수강이다. 2015년 2월 현대차그룹에 편입됐다. 현재 경북 포항 충북 증평, 중국 장쑤성에 생산공장을 두고 있다. 현대제철이 지분율 60%를, 나머지 40%는 현대위아가 보유 중이다.

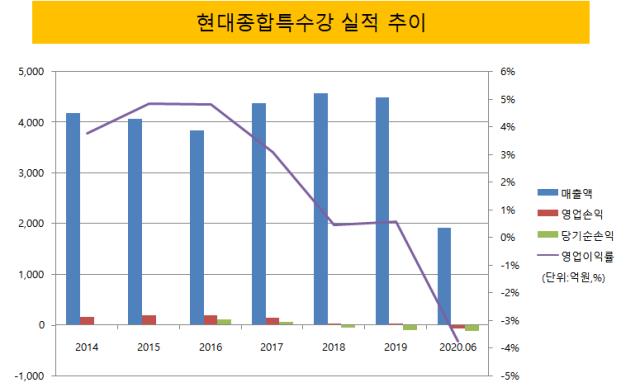

최근 공시된 반기보고서에 따르면 현대종합특수강은 올 상반기 매출 1816억원, 영업손실 54억원을 기록했다. 당기순손실은 영업손실의 두 배에 가까운 111억원을 냈다. 연결기준으로 보면 매출액은 1915억원으로 100억원가량 증가했으나, 영업손실과 당기순손실은 각각 72억원, 114억원으로 커졌다.

올 들어 영업손익이 적자로 전환된 이유는 코로나19 등에 따른 경기둔화로 전방산업이 크게 위축된 탓이다. 현대종합특수강은 특수 나사와 볼트, 타이어코드 등의 제조에 이용되는 특수강을 만드는데, 그 중 70%가 자동차 산업으로 공급된다. 자동차 판매 부진 여파가 고스란히 하위공정에 미친 셈이다.

현대제철이 쇳물로부터 소재를 만들어내는 특수강 상공정을 맡는다면, 현대종합특수강의 역할은 그 하공정에 있다. 해당 소재를 부품화하는 과정으로 1차 가공을 통해 냉간압조용강선(CHQ Wire), 냉간인발봉강(CD Bar)을 제조한다. 제품은 자동차 부품업체에 판매되고 최종적으로 현대·기아차에 공급되는 구조다.

원재료 확보는 현대제철에서, 제품 공급은 현대·기아차로 안정적인 수직계열화를 완성했지만 문제는 따로 있다. 정작 주요 재무안정성 지표는 매년 저하되고 있다는 점이다.

현대종합특수강의 에비타(EBITDA) 추이를 보면 2015년 이후 매년 내리막길이다. 2015년 에비타는 277억원에서 2018년 162억원으로 줄었고 지난해 175억원까지 감소했다. 영업이익률도 2015년에는 5%에 가까웠으나, 2017년 3%대로 떨어진 후 2018년부터 지난해에는 1% 미만에 그쳤다.

에비타를 웃도는 신규투자로 재무부담은 더 확대됐다. 전방산업이 뒷받침되지 못한 탓이다. 특히 2018년을 제외하면 잉여현금흐름(FCF)은 적자를 기록하고 있다. 지난해에는 충북 증평 신공장 투자로 인해 잉여현금흐름이 1069억원의 적자로 커졌다. 증평 공장에 투입되는 투자비용은 2018년부터 올해까지 총 1378억원이다.

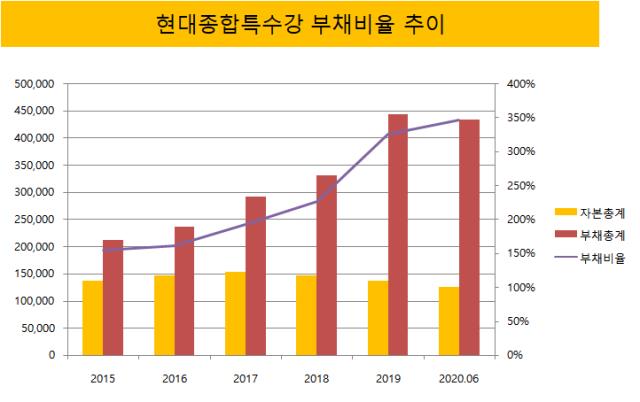

투자금을 주로 외부에서 조달하면서 차입금 규모는 매년 불어났다. 2015년 총차입금은 1548억원이었으나 지난해 3323억원으로 커졌고 같은 기간 차입금 의존도는 44%에서 57.4%로 증가했다. 차입금에서 현금성자산을 제외한 순차입금도 지난해 3054억원까지 늘어나면서 순차입금 의존도 역시 52.6%를 기록했다. 올 상반기 말 차입금은 3706억원이다.

부채비율도 가파르게 상승했다. 별다른 자본확충 없이 부채총액이 더 빠르게 증가했기 때문이다. 2015년 부채비율은 154% 정도였으나 2018년 226%로 불어난 후 지난해에는 300%를 넘어섰다. 올 상반기 부채비율은 24.8%로 346%까지 치솟은 상태다.

현대종합특수강은 올해 증평 신공장을 가동하며 외형성장을 도모하려고 했으나 업황 부진으로 활로를 찾기 어려워진 상태다. 생산규모는 연간 49만톤까지 커졌지만 코로나19 팬데믹이 장기화되면서 수요와 공급이 맞아 떨어지지 않을 공산이 커졌기 때문이다.

중국 자회사인 강소현대종합특수강도 어깨를 무겁게 하는 요인이다. 2016년 4분기부터 가동을 시작했지만 올 상반기까지도 당기순손익이 적자를 면치 못하고 있다. 사드 보복 문제로 한국산 제품 입지가 악화되면서 가동률을 높이는데 어려움을 겪은 탓이다.

다행히 매년 판매량과 생산량 확대를 통해 매출 규모는 커지고 있다. 98억원에 불과했던 2017년 매출액은 지난해 348억원으로 성장했고 올 상반기에는 112억원을 기록했다. 당기순손실은 2017년 48억원에서 지난해 105억원으로 악화했으나, 올 상반기에는 다시 35억원으로 축소됐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [김화진칼럼]영국 RBS

- '환경 변화 고려' CJ제일제당, 그린바이오사업 계속 키운다

- [DN솔루션즈 IPO]고심끝 상장 철회…비우호적 시장 환경에 '결단'

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]채비, 서울시 전기버스 충전 인프라 확대 사업자 선정

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- 기지개 켜는 인성정보의 '헬스케어'

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'

- [NHN 리빌딩]'아픈 손가락' 콘텐츠, 더디지만 잠재력 확신

- [영상]‘메타가 탐낸’ 퓨리오사AI의 백준호 대표에게 들었다…회사의 향후 계획은