소마젠 CB 투자자, 엑시트 준비…수익 460% 기대 지분율 11% 달해 블록딜도 고려…재무구조 개선 효과 뚜렷

심아란 기자공개 2020-09-16 08:23:12

이 기사는 2020년 09월 15일 16:27 thebell 에 표출된 기사입니다.

크레디언파트너스의 지분율은 11%에 달해 블록딜을 활용한 투자금 회수도 고민 중이다. 소마젠은 CB를 모두 갚으면서 재무구조 개선 효과를 누릴 전망이다.

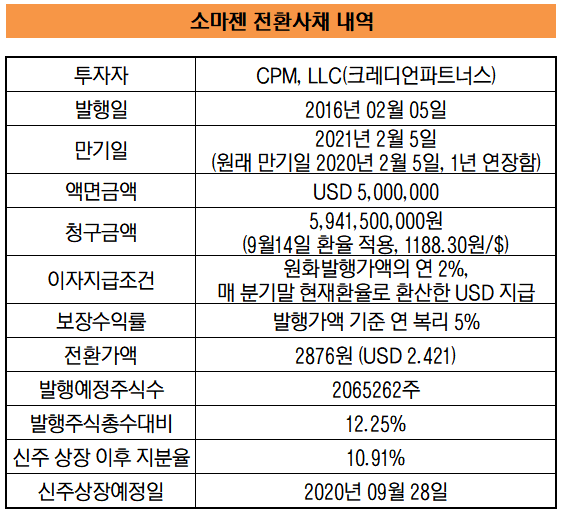

소마젠은 크레디언파트너스가 CB의 전환권을 청구했다고 14일 공시했다. 새로 발행될 주식은 59억원 규모로 이는 현재 발행주식수 대비 12.25%에 달하는 물량이다.

소마젠이 CB를 발행했던 시점은 2016년 2월이다. 매입 주체는 CPM, LLC로 크레디언파트너스가 소유한 미국 소재 투자 목적 법인이다.

CB의 주당 전환가는 2876원(약 2.5달러)이다. 소마젠의 주가(1만6000원대)보다 6분의 1 가량 저렴한 가격이다. 시가에 전환가를 단순 대입해보면 수익률은 458%에 달하며 크레디언파트너스는 271억원의 차익을 챙긴다.

오는 28일에 신주 상장이 완료되면 크레디언파트너스의 소마젠 지분율은 10.91%를 기록한다. 소마젠의 최대주주인 마크로젠의 지배력은 42.05%에서 37.46%로 조정된다. 서정선 마크로젠 회장의 지분율은 기존 20.88%에서 18.6%로 낮아진다.

소마젠 입장에서는 오버행 부담이 불가피하다. 크레디언파트너스가 시간차를 두고 투자금을 회수한다 해도 지분율이 11%에 육박해 주가 흐름에는 부담될 여지가 있다.

소마젠 관계자는 "투자자의 자금 회수 시점 등을 협상하진 않고 의중만 확인하는 정도"라며 "물량이 많은 점을 감안해 블록딜도 고려하는 것으로 안다"라고 말했다.

이번에 소마젠이 CB를 갚으면서 재무안정성 지표를 개선하는 점은 긍정적이다. CB의 전환권 가치는 회계상 파생상품부채로 인식된다. 주가가 오를수록 전환권이 행사될 개연성이 높아지고 향후 회사가 지급해야 하는 금액도 불어나기 때문이다.

소마젠은 작년에 165억원의 파생상품평가손실을 기록했다. 올해는 코스닥에 입성하면서 기업가치를 끌어올린 만큼 CB의 전환권 가치가 커지고 평가손실 규모도 확대될 수밖에 없었다.

투자자가 CB를 일찌감치 정리하면서 소마젠은 재무제표상 수익성을 개선하고 이자비용도 아낄 수 있다. 소마젠은 최근 3년간 CB의 이자비용으로 평균 15억원을 사용해왔다.

소마젠은 3분기에 기업공개(IPO) 공모로 마련한 자금 중 110억원은 차입금 상환에 사용하면서 부채 규모도 줄였다. 3분기에는 눈에 띄는 재무구조 개선 효과를 기대하고 있다. 올해 1분기까지 완전자본잠식 상태였으며 20억원의 당기순손실을 기록했다.

2004년에 설립된 소마젠은 마크로젠의 미국 자회사다. 외국기업 가운데 처음으로 기술특례제도를 활용해 코스닥에 상장했다. 주력 사업은 유전자 분석 서비스다. 신규 사업으로는 소비자 직접 의뢰(DTC) 유전자 검사 서비스를 시작했다. 지난해 버지니아 지사를 설립해 DTC 키트 판매를 개시했으며 올해 본격적인 마케팅을 통한 영업 확장에 나서고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Red & Blue]'변압기 관련주' 바이오스마트, 자회사 효과 '톡톡'

- [코스닥 자사주 점검]'양날의 검' 자사주, 변화의 바람 불까

- [thebell interview]"XR 서비스 3종 출시, B2C 플랫폼 구축 원년"

- SL에너지, 바이오중유 제조인허가 취득

- [동아-일동 'R&D 협업' 승부수]동아에스티, 일동 아이디언스에 250억 베팅 '2대주주' 등극

- [Company Watch]LG유플러스, 매출 대비 R&D 비율 첫 1%↑ 'AI 공략 강화'

- SC엔지니어링, M&A 매물 출회 가능성은

- 5월 기준금리 동결 유력…4분기로 밀리는 인하 시점

- [K-파이낸스 뉴욕 IR 2024]정은보 거래소 이사장, 밸류업 성공 위한 증시 투명성 강화

- [K-파이낸스 뉴욕 IR 2024]K밸류업 전도사 이복현 원장의 광폭 행보