물적분할 미코, '자사주 확대' 오너십 강화 노림수 자사주 3.3% 수준까지 늘려, 지주사 전환 대비 관측

조영갑 기자공개 2020-11-04 08:33:00

이 기사는 2020년 11월 02일 07시00분 thebell에 표출된 기사입니다

2일 금융감독원 전자공시에 따르면 미코는 29일 30억원 규모의 자사주를 추가로 매입하는 계약을 체결했다. 미코는 이번 자사주 매입과 관련 "주가 안정과 주주가치를 제고하기 위한 목적"이라고 밝혔다.

미코는 지난 6월 18일 8020원 수준에서 주가가 급격하게 상승해 9월 초 2만1550원 수준으로 폭등한 후 현재 1만5000원 수준으로 떨어졌다. 자사주 일부를 매입함으로써 주가 안정화에 나서겠다는 입장이다.

미코는 이미 자사주 약 80만 주를 보유하고 있다. 총 유통주식 대비 2.54%다. 기 보유량 53만주를 보유하고 있다가 올해 3월 코로나19 팬데믹으로 주가가 하락하자 자사주 매입을 다시 확대하기 시작했다. 지난 6월까지 약 27만주를 추가로 매입해 총 80만주 수준이 됐다. 이번 추가 매입으로 약 20만주가량이 더해져 자사주는 총 100만주로 불어난다. 총 유통주식 대비 3.3% 수준이다.

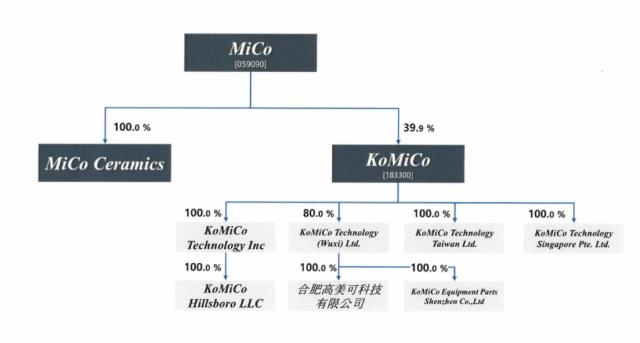

미코는 자사주 매입 확대와 함께 각 사업부문의 물적분할 역시 이어가고 있다. '물적분할-자사주 매입'으로 이어지는 패턴이다. 미코는 2013년 반도체 사업이 호황기에 접어들면서 경쟁력이 있는 웨이퍼 세정, 코팅 사업부문을 물적분할해 코미코를 설립하고 2017년 코스닥 상장까지 마무리했다. 올 2월 반도체 부품 부문의 미코세라믹스 역시 미코에서 물적분할해 100% 종속회사로 신설했다. 이후 3월부터 자사주를 확대하기 시작했다.

미코는 28일 고체산화물연료전지(SOFC) 사업부문을 물적분할해 '미코파워'를 신설한다고 밝혔다. 미코파워는 최근 화두가 되는 ‘수소경제’를 겨냥한 미코의 신사업 부문이다.

미코 관계자는 "수소연료를 기반으로 한 발전 장비를 생산할 것"이라면서 "기존 반도체, 디스플레이 사업부문과 성격이 다른 사업체이기 때문에 경영효율화를 위해 물적분할한 것"이라고 밝혔다. 물적분할 공시 이후 30억원 규모의 자사주 추가 매입이 이어졌다.

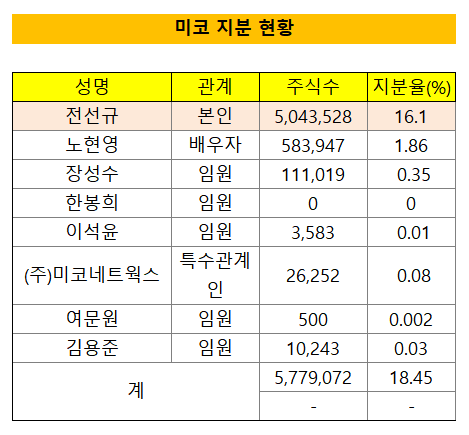

업계에서는 잇딴 물적분할에 이은 자사주 매입이 전 회장의 지배력 강화와 연관 있다고 입을 모은다. 전 회장은 미코의 주식 504만 주를 보유, 지분율이 16.10% 수준이다. 특수관계인 지분 등을 모두 합해도 18.45% 수준이다. 최근 기 발행한 CB(전환사채), BW(신주인수권부사채) 등에 대해 콜옵션을 단행해 재매입, 지배력 확대 움직임을 보이기도 했다.

이미 물적분할한 미코세라믹스에 이어 미코파워가 분할을 완료하면 미코는 코미코를 포함한 3개의 자회사, 7개의 손자 및 증손자회사를 거느리게 된다. 하지만 미코 내 전 회장의 지분율이 높지 않아 지배력 확대가 과제로 지적된다.

업계 관계자는 "사업부문을 잇따라 물적분할하고, 미코의 자사주 비중을 늘려가는 과정은 지주사 전환을 대비한 것으로 보인다"면서 "지주사 재편 과정에서 자사주는 대주주 지배력 강화에 요긴하게 사용될 수 있다"고 말했다.

미코가 지주사 체제로 전환하면 자사주는 전 회장의 지배력을 강화하는 방편으로 활용될 수 있다. 3.3%로 적지 않은 수준이기 때문에 인적분할 시 사업회사 신주와 자사주를 교환, 우호 의결권을 약 20% 수준으로 확대할 수 있다.

미코가 지주사 체제로 전환하면 자사주는 전 회장의 지배력을 강화하는 방편으로 활용될 수 있다. 3.3%로 적지 않은 수준이기 때문에 인적분할 시 사업회사 신주와 자사주를 교환, 우호 의결권을 약 20% 수준으로 확대할 수 있다.여기에 인적분할 후 재상장 시 신설회사 주식을 지주사에 현물 출자하고, 전 회장이 지주사 주식을 추가로 배정 받으면 지분율 역시 대폭 끌어올릴 수 있다. '전선규 회장-미코(존속회사)-미코 각 계열사'로 이어지는 탄탄한 지배구조를 구축할 수 있다.

일단 미코는 지주사 전환 가능성에 대해서는 선을 그었다. 미코 관계자는 "지주사 전환 요건도 되지 않을뿐더러 이를 논하기에는 시기상조"라고 말했다.

하지만 미코의 자산총계는 지주사 요건인 5000억원에 거의 근접(4700억원)해 있다. 자산이 2018년 3320억원에서 1년 반만에 4727억원으로 42% 늘어났다. 자회사들의 지분율(상장사 20% 이상, 비상장사 40% 이상) 역시 충족된 상황이기 때문에 업계에서는 충분히 가능한 그림이라고 보고 있다. 부채비율 요건 역시 200% 이하(139.93%)로 양호하다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [NPL 자금조달 리포트]대신F&I, 공격적 투자에 단기조달 확대…NPL 매입 '적기 대응'

- [교보생명 SBI저축 인수]1위 저축은행 PBR 0.95배, 상상인그룹은 '난색'

- [Policy Radar]금융당국, SKT 사태 '비상대응본부' 구성

- [은행경영분석]농협금융, 예대업 약화…낮아진 비은행 기여도 '설상가상'

- [여전사경영분석]우리금융캐피탈, 대손비용 부담 확대로 실적 개선 제동

- [금융 人사이드]캠코 사장 단독후보에 정정훈 전 세제실장…'자본확충' 첫 시험대

- [은행경영분석]제주은행, 90% 넘는 지역 의존도…가파른 연체율 상승세

- [은행경영분석]BNK금융, 건전성 지표 저하 '밸류업 복병' 부상

- [금융사 KPI 점검/하나은행]본사 정책 평가 강화, '건전성·손님만족' 항목 힘줬다

- [Policy Radar]보험업법 규제 기준 킥스비율 130%로 낮아진다