[여전사경영분석]삼성카드, 할부리스 자리 메운 신용자산 '독일까 약일까'수익성 위주 전략에 자산 구성 변화, 건전성 관리 부담 해석도

류정현 기자공개 2020-11-10 07:55:40

이 기사는 2020년 11월 06일 14시40분 thebell에 표출된 기사입니다

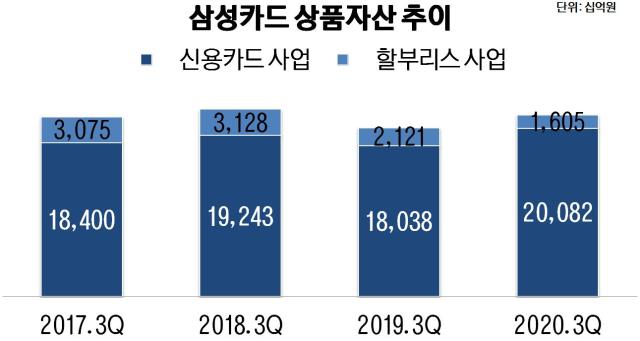

6일 금융업계에 따르면 삼성카드의 올해 9월 말 기준 할부리스 자산 규모는 1조6050억원이다. 지난해 같은 기간 2조1210억원을 기록했던 것에 비해 약 24% 줄어든 수치다.

삼성카드의 할부리스 자산 규모는 2018년까지만 하더라도 꾸준히 증가해왔다. 2013년 9월 말 기준으로 1조6800억원이었던 할부리스 자산은 2016년 같은 기간 2조원대를 돌파했다. 그 이듬해인 2017년에는 3조원대를 넘어섰고 2018년 9월 말 기준으로는 3조1280억원으로 최고점을 찍었다.

최근 몇 년 사이에는 할부리스 자산이 급격하게 감소하는 양상으로 돌아섰다. 2019년 할부리스자산 규모는 2조1210억원으로 직전 연도 대비 32% 줄어들었다. 올해까지 포함하면 2년째 감소세를 이어가는 셈이다.

전체 상품자산에서 차지하는 비중도 줄어들고 있다. 2018년 9월 말 기준 삼성카드의 전체 상품자산에서 14%를 차지했던 할부리스 자산은 올해 9월 말 기준 7.4%에 머물렀다.

할부리스 자산은 크게 할부금융과 리스로 구분한다. 할부금융은 일시불로 구매하기 어려운 고가의 제품 금액을 카드사가 먼저 납부하고 고객에게 할부로 상환받는 서비스다. 리스는 기계, 설비, 기구 등을 임대하는 방식으로 주로 장기간의 임대를 일컫는다.

삼성카드의 할부금융은 주로 자동차, 가전 판매 등의 판매량과 밀접한 연관이 있다. 리스의 경우 자동차와 함께 산업용 설비 판매가 큰 비중을 차지한다.

삼성카드 관계자는 "수익성 중심으로 사업구조를 재편하며 할부리스 자산 규모가 지난해보다 감소했다"며 "향후 시장 상황을 고려해 내실경영 기조를 유지하며 재차 성장시킬 계획"이라고 언급했다.

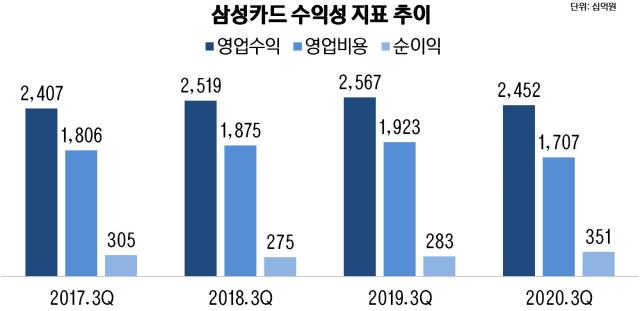

다만 수익성 위주의 자산 취급이 실제 성과를 냈다고 보기는 어려운 상황이다. 영업수익이 감소했기 때문이다. 올해 3분기 삼성카드의 영업수익은 2조4520억원이다. 지난해 같은 기간 2조5670억원보다 약 4.46% 줄었다.

영업수익보다 영업비용이 더 큰 폭으로 감소해 불황형 흑자를 기록했다. 올해 3분기 기준 영업비용은 1조7070억원이다. 지난해 같은 기간 1조9230억원을 기록한 것에 비해 약 11.24% 감소했다. 덕분에 순이익은 지난해 3분기보다 24% 늘어나 3510억원을 달성했다.

할부리스 자산과 반대로 신용카드 자산은 견조한 증가세를 보였다. 지난해 9월 말 기준으로 18조38억원이었던 신용카드 자산은 올해 20조를 돌파했다. 1년 동안 약 11.33% 성장한 수치다.

자산 비중으로 보면 성장세가 더욱 뚜렷하다. 2017년 9월 말 기준으로 85.68% 수준이었던 신용카드 자산 비중은 최근 3년 동안 지속해서 늘어났다. 올해 같은 기간 전체 상품 자산에서 차지하는 비중이 92.6%를 돌파했다.

신용판매와 카드론이 늘어난 점이 주효했다. 올해 9월 말 기준 신용판매 자산은 총 13조8590억원이다. 지난해 같은 기간보다 13% 늘어났다. 특히 신용판매의 경우 지난해 성장세가 주춤했는데 올해 다시 회복세를 보였다.

카드론도 비슷한 흐름이다. 삼성카드의 올해 9월 말 기준 카드론 자산 규모는 최근 3년동안 4조원대에 머물렀다. 올해 같은 기간 5조1830억원을 기록하며 5조원대를 넘어섰다.

신용판매와 카드론 성장세는 코로나19 여파로 국내 카드업계 전반에 걸쳐 일어나는 현상이다. 비대면 소비 체계가 확산하며 신용판매가 크게 늘었다. 젊은 층을 중심으로 한 '빚투', '영끌 대출' 열풍과 경제 취약계층의 대출 증가가 카드론 성장을 견인했다.

자산 규모의 성장은 긍정적이지만 일각에선 부작용이 우려된다는 반응도 있다. 급격한 카드론 성장으로 잠재적인 부실 위험이 커졌기 때문이다. 카드론을 이용하는 고객은 비우량 차주인 경우가 많다.

또한 대출 규모가 단기간에 늘어난 만큼 만기상환도 일시에 돌아오게 된다. 업계에서는 당국의 채무상환 유예 조치가 끝나는 시점을 가장 유의해야 하는 시기로 보고 있다.

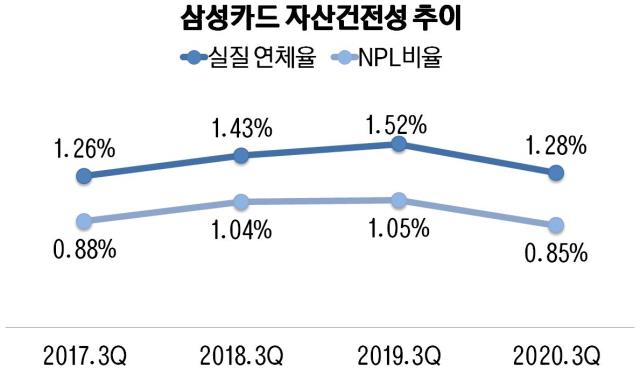

일단 삼성카드의 경우 현재로서는 자산건전성 지표가 양호한 편이다. 오히려 최근 2년 동안 높아지던 연체율과 고정이하여신비율(NPL비율)이 올해 한풀 꺾였다.

올해 9월 말 기준 삼성카드의 실질연체율(대환론과 30일 이상 연체 자산을 합산한 연체율)은 1.28%로 지난해 같은 기간 대비 24bp 감소했다. NPL비율도 같은 기간 20bp 감소해 올해 9월 말 기준으로 0.85%를 나타냈다.

삼성카드 관계자는 "현재 유동성 공급과 같은 정책 지원으로 건전성 지표가 안정적으로 유지되고 있는 상황"이라며 "향후 집중적인 모니터링과 선제적인 리스크 관리를 지속하겠다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [김화진칼럼]영국 RBS

- '환경 변화 고려' CJ제일제당, 그린바이오사업 계속 키운다

- [DN솔루션즈 IPO]고심끝 상장 철회…비우호적 시장 환경에 '결단'

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]채비, 서울시 전기버스 충전 인프라 확대 사업자 선정

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- 기지개 켜는 인성정보의 '헬스케어'

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'

- [NHN 리빌딩]'아픈 손가락' 콘텐츠, 더디지만 잠재력 확신

- [영상]‘메타가 탐낸’ 퓨리오사AI의 백준호 대표에게 들었다…회사의 향후 계획은