[thebell interview]"금소법 도입, 금융사·당국·고객책임 강화해야"이순호 한국금융연구원 디지털금융연구센터장

이장준 기자공개 2020-11-24 07:50:43

이 기사는 2020년 11월 23일 10시57분 thebell에 표출된 기사입니다

아울러 코로나19가 불붙인 비대면(Untact) 시대를 맞아 디지털금융에 대한 수요도 커졌다. 지점을 폐쇄하는 움직임은 피할 수 없지만 접근성이 떨어지는 취약계층을 보호해야 한다는 목소리도 이어진다.

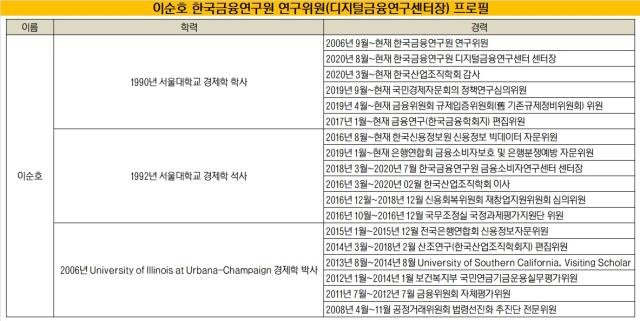

문제 해결의 실마리를 살펴보기 위해 더벨은 최근 이순호 한국금융연구원 연구위원(사진)을 만났다. 그는 2018년부터 금융소비자보호센터장을 맡다 올 8월 디지털금융센터 수장이 됐다. 은행연합회 금융소비자보호 및 은행분쟁예방 자문위원도 겸하고 있다. 소비자보호와 디지털금융이 나아갈 방향에 대한 고민을 충분히 나눌 수 있었다.

◇소비자보호 기틀 마련, 사후 처벌보다 '권리·책임 명확화' 초점

상품을 권유하거나 소비자가 요청했을 때 금융사가 상품에 대해 충분히 설명했는지 증명하라는 의미다. 금융사가 고의나 과실이 없다고 입증하지 못하면 제재를 받는다.

이 센터장은 "라임이나 옵티머스 사태를 두고 상품을 판매한 금융사도 사기를 당했다는 말을 많이 한다"며 "지금까지는 문제가 없었을지 몰라도 법적 근거가 마련되는 만큼 금융사도 지금보다 엄격히 판단하고 책임져야 할 것"이라고 말했다.

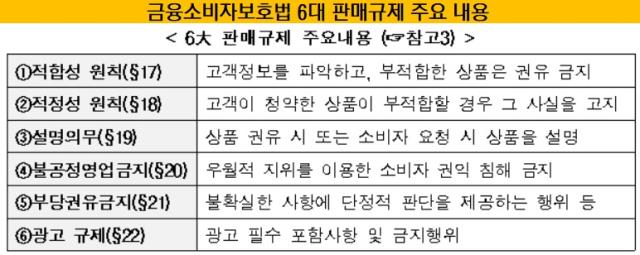

추후 적합성·적정성 원칙 등이 여기 적용될 수 있다고 본다. 적합성 원칙은 고객정보를 파악하고 부적합한 상품은 권유하지 않도록 하는 원칙이며, 적정성 원칙은 고객이 청약한 상품이 부적합할 때 이를 고지하도록 하는 판매규제를 뜻한다.

그는 "금융사가 잘 모르는 상품을 판매하면서 고객에게 설명을 잘 해줬고, 적합성·적정성 평가를 진행했다고 말할 수는 없을 것"이라고 밝혔다.

그는 "감독당국은 금융사로부터 소비자 관련 리포트를 지속적으로 받아 취약점을 파악해야 할 것"이라며 "문제가 터진 뒤에 금융사에 제재를 가하기보다는 사전에 소비자에게 권리와 책임이 무엇인지 알 수 있도록 평소 관리·감독하는 게 중요하다"고 강조했다.

제도적 장치를 보완할 필요성도 제기했다. 그는 참고할 만한 사례로 영국 금융권에 도입한 'SMCR(Senior Manager & Certificate Regime)'을 들었다. 대주주 외에 경영진을 선임할 때도 똑같이 까다롭게 심사하는 제도로, 각 업권별로 따로 실시했으나 최근 통합했다.

호주에서도 이를 벤치마킹해 적용했다. 영국 감독당국이 거절(reject) 의견을 내면 그대로 취업이 무산되지만, 호주에서는 해당 임원에게 소송의 기회가 주어지는 게 차이점이다.

그는 "영국에서는 CFO, CSO 등 직위 앞에 'C'자가 붙는 주요 임원들에 대해 감독당국이 승인을 내줘야 취임할 수 있다"며 "어찌 보면 '관치'의 끝으로 보일 수 있으나 감독당국이 책임지고 지배구조를 철저히 감독하겠다는 뜻"이라고 말했다. 이어 "국내에서 실효성을 높이려면 그만큼 감독당국의 권위를 인정해주는 분위기가 먼저 만들어져야 할 것"이라고 덧붙였다.

이런 과정을 통해 금융에 대한 신뢰성을 높이는 방향으로 나아가야 한다는 입장이다. 그는 "미국에서 간혹 증권사 제재문을 보면 해당 담당자를 은행업(banking industry)에서 영원히 퇴출한다는 문구를 볼 수 있다"며 "과하다고 볼 수 있지만 그만큼 고객이 믿고 거래할 금융 시스템을 만들기 위해 노력하고 있다는 뜻"이라고 설명했다.

나아가 그는 금융활동에 참여하는 고객에게도 책임이 따라야 한다고 주장한다. 소비자보호가 맹목적인 피해자 구제로 받아들여지면 곤란하다는 뜻이다.

이 센터장은 "고객도 금융회사가 자신의 돈을 관리할 능력이 있는지, 건전한 경영을 하는지 따져볼 필요가 있다"며 "물론 선의의 피해자를 구제하는 것도 중요하지만, 고객이 투자할 땐 돈을 잃을 수 있다는 점을 고려해야 한다"고 말했다.

◇디지털 취약계층 보호 필요, 핀테크 등 리스크관리 역량도 주목

소비자 보호의 또 다른 이슈는 디지털금융과 맞물려 있다. 지점이 사라지는 추세 속에서 노인과 장애인 등 디지털 취약 계층을 위한 서비스 마련이 필요하다는 지적이다.

그 대안으로 방문 서비스를 제안했다. 이 센터장은 "금융사를 다니다 퇴직한 이들을 다시 채용하거나 직원이 직접 취약계층을 방문하는 것도 방법"이라며 "다만 이 경우 금융사 내부통제가 취약해질 수 있어 보완책이 먼저 마련돼야 할 것"이라고 말했다.

이어 "명절에 이동점포를 구축하듯 5일에 한 번씩 점포를 여는 등 아이디어도 생각해봄 직하다"며 "지금도 지점을 폐쇄할 때 취약 계층에 대한 영향력 평가를 진행하지만 추가로 소비자보호 이슈가 대두될 수 있는 지점"이라고 밝혔다.

아울러 핀테크 업체나 '빅테크'가 금융업에 뛰어드는 점도 지켜볼 필요가 있다는 지적이다. 이 센터장은 "핀테크가 기존 금융사와 비교하면 리스크관리 노하우가 부족할 수밖에 없다"며 "감독당국이 새로운 혁신을 끌어내는 것도 중요하지만, 핀테크도 규모가 커지면 금융사와 동일한 잣대로 바라볼 필요가 있다"고 말했다.

이 센터장은 1990년 서울대 경제학과를 졸업하고 2년 뒤 동 대학원 경제학 석사를 취득했다. 2006년 美 일리노이대 어바나-샴페인캠퍼스(UIUC) 경제학 박사를 마친 뒤 줄곧 한국금융연구원에서 연구위원으로 근무 중이다.

이후 꾸준히 외부 위원회 등에 참여해왔다. 2008년 공정거래위원회 법령선진화 추진단 전문위원, 2011년 금융위 자체평가위원, 2012년 보건복지부 국민연금기금운용실무평가위원을 맡았다. 2014년에는 산조연구(한국산업조직학회지) 편집위원을, 2015년에는 전국은행연합회 신용정보자문위원을 역임했다. 2016년부터 신용회복위원회 재창업지원위원회 심의위원, 한국산업조직학회 이사 등을 지냈다.

현재 본업 외에 한국신용정보원 신용정보 빅데이터 자문위원, 금융연구(한국금융학회지) 편집위원, 금융위원회 규제입증위원회 위원, 국민경제자문회의 정책연구심의위원, 한국산업조직학회 감사도 맡고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [thebell interview]허장 행공 CIO "이자 지급성 자산 확대, 사모신용 주목"

- [AACR 2025]일동의 아이디언스 쇼케이스 "듀얼 페이로드 ADC로 확장"

- [AACR 2025]지놈앤컴퍼니, 혁신 타깃 항체 'CNTN4-APP' 잠재력 입증

- [AACR 2025]펩트론 'ADC 증강제' IEP기술 "간단하고 높은 범용성 강점"

- [AACR 2025]신라젠-큐리에이터, 오가노이드 협업 '데이터 신뢰도' 주목

- 김재교 야심작 '이노베이션본부', 메리츠 인연 '임원' 영입

- [쿠팡 실적 리뷰]여전한 성장사업 모멘텀, 대규모 자기주식 매입 '시작'

- [쿠팡 실적 리뷰]외형·이익 동반 성장…'투자→성과' 구조화 가속

- [레페리는 지금]지배구조 바꿔 IPO 도전, 투자사-회사 '윈윈'

- [디벨로퍼 리포트]위본그룹 '위본', 부동산 개발 위축에 수익성 둔화