[CFO 워치]'캐시카우' 이수화학, 3년만에 영업현금흐름 '플러스'유상증자로 자금 조달한 김승종 상무보, 영업익 호조로 유동성 '숨통'

이우찬 기자공개 2020-12-24 13:36:05

이 기사는 2020년 12월 23일 08:03 thebell 에 표출된 기사입니다.

실적 호조를 바탕으로 이수화학 재무 파트도 현금 운용에 숨통이 트이게 됐다. 영업현금창출뿐만 아니라 유상증자로 자본 확충을 하며 양호한 재무안정성을 유지할 것으로 예상된다.

이 같은 재무전략을 짜는 인물은 이수화학의 김승종 재무담당임원 상무보다. 1970년생인 김 상무보는 중앙대(경영학), 연세대 대학원 경영학 석사 출신이다. 2013년 11월부터 2017년 5월까지 ㈜이수 경영지원팀장을 지냈고, 이후 ㈜이수화학 재경팀장을 거쳐 지난해 1월부터 재경담당임원을 맡고 있다.

1969년 설립된 이수화학은 석유화학·특수제품을 생산·공급하고 있으며 특히 일상에서 많이 사용되는 세탁세제의 원료인 연성알킬벤젠(LAB)과 연성알킬벤젠의 주원료가 되는 노말파라핀(NP)을 국내에서 유일하게 생산한다. 석유화학부문은 전체 매출에서 80%가량을 차지한다. 석유화학부문 외에는 건설부문, 의약부문을 영위한다.

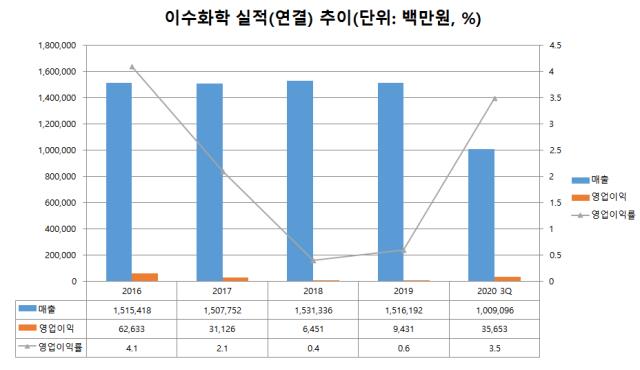

올해는 이수화학에 턴어라운드의 분기점이 될 가능성이 크다. 올 3분기 누적 기준 매출 1조91억원, 영업이익 357억원을 기록했다. 이미 2018년(65억원), 2019년(94억원)의 전체 영업이익을 훌쩍 넘겼으며 2017년(311억원) 보다 많다. 2016년(626억원) 이후 최대 영업이익을 달성할 게 유력하다.

호실적은 석유화학부문이 이끌었다. 이수화학은 국내 유일 LAB, NP, TDM 생산기업으로 코로나19 효과를 본 것으로 나타났다. 코로나19로 LAB를 공급하는 글로벌 업체들이 생산차질을 겪어 이수화학이 반사이익을 봤다고 한다. 세정제 원료로 쓰이는 IPA(이소프로필알코올)도 코로나19에 따른 위생용품 수요 증가에 힘입어 수익성이 향상됐다. 주력 제품인 LAB의 경우 코로나19 재확산으로 4분기에도 이수화학에 유리한 수급 상황이 이어지는 것으로 알려졌다.

이수화학의 경쟁력은 독점적 시장지위에 있다. 핵심제품인 LAB는 국내외 연산 28만톤으로 세계 4위권, NP는 연산 22만톤으로 세계 6위권이다. 분자량조절제 등으로 쓰이는 TDM은 독자적으로 제조기술을 개발했으며, 연산 1만8000톤의 생산능력을 구축했다. LAB, NP, TDM의 국내시장 점유율은 올 3분기 기준 각각 80%, 98%, 95%에 이른다.

수익성 회복으로 영업활동현금흐름은 3년 만에 플러스로 전환했다. 2018년, 2019년 각각 마이너스(-) 391억원, 마이너스 54억원이던 영업활동현금흐름은 올 3분기 플러스(+) 170억원으로 반전했다. 제품을 만들고 판매하는 영업으로 회사에 돈이 들어오기 시작했다는 의미다.

이수화학은 올 하반기 유상증자로 556억원의 자금을 확보했다. 이 자금으로 기존 제품 대비 수익성이 높은 비세제용 특수 계면활성제 원료 등에 대한 생산 시설투자를 계획하고 있다. 재무 파트는 개선된 영업활동현금흐름에 이어 유상증자를 활용해 자금조달에 대응하고 있다.

이수화학은 사업수익성 회복과 적절한 유동성 공급으로 재무건전성 지표가 개선된 것으로 나타났다. 부채비율은 지난해 180.1%에서 올 3분기 기준 151%로 떨어졌다. 같은 기간 유동비율은 117.7%에서 126.7%로 소폭 개선됐으며, 현금성자산은 823억원에서 1852억원으로 늘었다.

한국기업평가는 지난 4일 지배기업인 이수화학에 대해 BBB-로 평가하며 등급전망을 '안정적'에서 '긍정적'으로 올렸다. 양호한 영업현금창출력, 경상투자 수준의 투자 계획, 유상증자 등을 통해 축적된 현금유동성 수준을 감안하면 재무안정성이 유지될 것이라는 설명이다.

종속기업인 이수건설 등에 대한 재무적 지원부담은 향후 이수화학 재무 파트가 풀어야할 숙제로 평가된다. 이수화학은 이수건설 재무구조 개선을 위해 2013년, 2018년 각각 500억원, 600억원의 유상증자를 했다 올 3분기 기준 이수건설, GOC(중국 태창)에 대한 지급보증은 각각 1542억원, 927억원에 이른다. 지배기업인 이수화학만 떼어 놓고 보면 3분기 기준 부채비율 60%에 불과하지만 이수건설을 포함한 합산 부채비율은 151%에 이른다.

한편 이수화확은 최근 2차전지 관련 기업으로 주목받고 있다. 사업보고서를 보면 올 3분기에 처음 2차전지 관련 언급이 나온다. 전고체 배터리용 리튬 황화물계 전해물질 연구개발로 기존 H2S(황화수소) 고부가화와 관리 기술 활용이 목적이다. 회사는 현대차, 삼성SDI 등과 산업통상자원부의 황화물계 전고체 배터리 원료 개발 과제에 참여하고 있다.

이수화학은 황화수소 관련 제품을 만드는 국내 유일 제조사로 알려져 있다. 차세대 2차전지로 주목받는 전고체 배터리의 상용화를 위해서는 황화물계 고체 전해질 개발 수준이 가장 앞서 있는 것으로 알려져 있다. 회사는 전고체 배터리 원료를 향후 신성장 동력으로 삼고 개발을 이어갈 방침이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '재무개선' AJ네트웍스, 조달비용 '확' 낮췄다

- '9년만에 엑시트' 한앤코, 한온시스템 거래구조 살펴보니

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”

이우찬 기자의 다른 기사 보기

-

- '52주 최저가 근접' 티에스아이, 풋옵션 물량 부담

- 나우어데이즈, 글로벌 음악 매거진 '롤링스톤' 코리아 디지털 커버 모델 발탁

- 케어랩스 '메디잡' 3주 연속 구글플레이 트렌드 지수 1위

- 핑거랩스, 엑스클루시브 플랫폼 '비긴즈유스' 공개

- 초록뱀미디어, 웹3.0 'BTS화양연화' 기반 창작 드라마 사전판매 호조

- 바이브컴퍼니, 과기정통부와 생성 AI 분야 전문 인재 양성

- (여자)아이들 '우기’, 초동 55만장 돌파 '하프밀리언셀러'

- [thebell note]XR 기술의 사회적 가치

- [코스닥 코스메틱 리뉴얼]마스크팩 잘나가던 지피클럽, 색조화장 '코디 인수'

- [코스닥 코스메틱 리뉴얼]'2차전지·신재생·건설' 신사업 행렬, 돌파구 찾을까