'긴장' 태영건설, 머스트운용이 지분 다시 사들였다 지난해 전량 매도, 1월 신규 취득 5.49%…"경영참여 가능성 낮다...저평가 판단"

허인혜 기자공개 2021-01-15 08:04:44

이 기사는 2021년 01월 13일 09시56분 thebell에 표출된 기사입니다

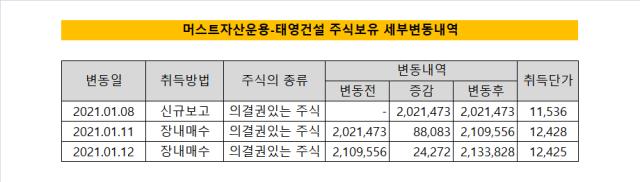

머스트자산운용은 태영건설 지분을 5% 이상을 보유하고 있다고 12일 공시했다.

머스트운용은 2020년 말부터 장내매수를 통해 태영건설의 지분을 매수했다. 1월 8일까지의 매수량이 202만1473으로 가장 많았다. 머스트운용은 평단 1만1536원에 태영건설을 취득했다. 11일 1만2428원에 8만8083주를, 12일 1만2425원에 2만3272주를 추가매수하며 지분율이 5%를 넘겼다.

머스트운용은 2017년 4월 5% 지분공시를 통해 태영건설에 대한 투자를 처음 알렸다. 203억원을 투자해 태영건설의 주식 383만8320주를 사들였다. 지분율은 5.02%였다. 머스트운용은 주가에 따라 태영건설의 매수와 매도를 반복했지만 기본적으로 지분율을 확대하는 데에 초점을 뒀다.

2019년 8월 태영건설에 대한 지분율을 15.22%까지 높이며 경영 참여를 선언했다. 머스트운용이 2020년 7월 보유목적을 단순투자로 변경하기까지 태영건설의 주가는 30% 상승했다. 단순투자로 변경한 뒤에는 지분을 한꺼번에 정리하지 않고 다달이 줄이며 지난해 하반기 지분을 대부분 매도했다. 하지만 올해 들어 팔았던 지분을 다시 사들이고 있는 것.

태영건설은 지난해 지주사 체제로 전환하며 인적분할을 단행했다. 태영건설은 2020년 1월 이사회를 통해 사업사와 지주사의 인적분할을 의결했다. 태영건설은 건설사로서의 역할을 하고 신설 지주사인 티와이홀딩스가 자회사 관리와 신사업 투자 등을 담당한다는 내용이다. 궁극적으로 기업 지배구조를 단순화해 투명성을 높인다는 취지다.

태영건설의 지배구조 개편에는 머스트운용이 큰 영향을 미쳤다. 경영참여 당시 머스트운용은 공시를 통해 태영건설이 당시에도 저평가 상태에 놓여있다고 진단하고 가치를 끌어올려야 한다고 전했다. 다섯 가지 항목에는 태영건설 인적분할과 지주사체제 전환이 포함됐다. 이밖에 자회사의 가치판단과 계열분리 가능성, 계열사 블루원과 태영인더스트리에 대한 평가도 덧붙였다. 태영건설에 거버넌스위원회를 요구하기도 했다.

머스트운용은 지배구조 개편 이후에도 태영건설이 여전히 저평가 상태라고 판단, 지분 재매입에 나선 것으로 분석된다. 머스트운용이 롱바이어스드 기반의 하우스임을 감안할 때 이번에도 목표주가 도달 전까지는 장기보유 가능성도 높다.

머스트운용 관계자는 "태영건설은 여전히 예상되는 이익 대비 극단적으로 저평가 돼 있다고 본다"고 말했다.

올 들어 이뤄진 신규 투자가 경영 참여로 이어질 가능성은 낮다고 머스트운용은 선을 그었다. 하지만 다시 경영참여를 선언할 가능성도 배제할 수 없다는 게 업계의 시각이다. 머스트운용은 "현재로서는 단순투자 목적이고 변화의 가능성은 높지 않다"라며 "가격에 따라 투자적인 계산 하에 추가매수는 가능하다"고 말했다.

태영건설 지분 추가 매입도 가능할 수 있다. 지난 한 해 운용성과가 좋았던 만큼 경영 참여를 선언했던 투자대상을 포함해 신규 투자가 활발해 줄 수 있기 때문이다. 머스트운용이 설정한 1~6호 사모펀드의 지난 한 해 수익률은 모두 60% 안팎을 기록했다. 누적수익률로 따지면 175%가 넘는 펀드도 나왔다. 머스트운용은 롱바이어스드 기반의 유사한 전략을 1~6호 펀드에 고르게 분산하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [NPL 자금조달 리포트]대신F&I, 공격적 투자에 단기조달 확대…NPL 매입 '적기 대응'

- [교보생명 SBI저축 인수]1위 저축은행 PBR 0.95배, 상상인그룹은 '난색'

- [Policy Radar]금융당국, SKT 사태 '비상대응본부' 구성

- [은행경영분석]농협금융, 예대업 약화…낮아진 비은행 기여도 '설상가상'

- [여전사경영분석]우리금융캐피탈, 대손비용 부담 확대로 실적 개선 제동

- [금융 人사이드]캠코 사장 단독후보에 정정훈 전 세제실장…'자본확충' 첫 시험대

- [은행경영분석]제주은행, 90% 넘는 지역 의존도…가파른 연체율 상승세

- [은행경영분석]BNK금융, 건전성 지표 저하 '밸류업 복병' 부상

- [금융사 KPI 점검/하나은행]본사 정책 평가 강화, '건전성·손님만족' 항목 힘줬다

- [Policy Radar]보험업법 규제 기준 킥스비율 130%로 낮아진다

허인혜 기자의 다른 기사 보기

-

- [조선 기자재 키플레이어]세진重, 윤지원 체제 구축…LNG탱크 성과 부각

- '흑전' 삼성중공업, 하반기 더 기대되는 배경은

- 한화오션 "필리조선소 생산능력 2배 이상 확대"

- '중국이 효자'...HD현대건설기계, 신흥시장도 '선전'

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- [조선 기자재 키플레이어]세진重, 고평가 배경 실적·배당·수주 '신뢰'

- HD한국조선 "두자릿수 영업이익률, 구조적 변화"

- [조선 기자재 키플레이어]'HD한조양 독점공급' 세진重, 대형 3사 다 잡은 배경은

- [조선 기자재 키플레이어]세진重, 매출 감소에도 이익 확대…'국내 유일' 탱크 경쟁력

- [LIG넥스원은 지금]지배력 확실한 구본상, 수출로 '리더십' 입증