영업이익률 20% 돌파…배당 확 늘린 한솔케미칼 전자소재 사업부문 약진…배당 총액 3년새 2배 규모 '밑거름'

이우찬 기자공개 2021-02-10 10:25:02

이 기사는 2021년 02월 08일 15시04분 thebell에 표출된 기사입니다

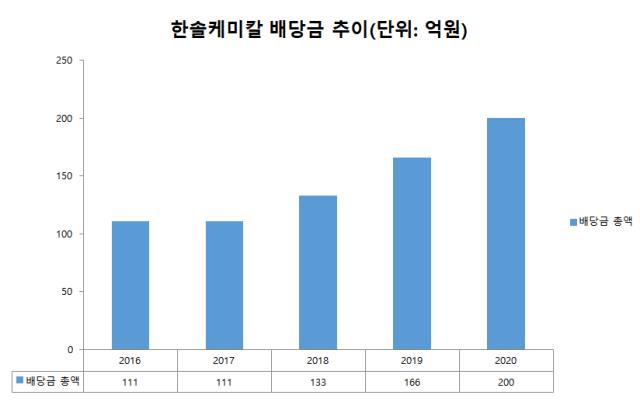

한솔케미칼은 지난해 결산배당으로 199억5896만7000원을 지급하기로 결정했다. 1주당 1800원이다. 배당금 규모는 2013년 약 55억원에서 지난해 263.7% 증가했다. 1주당 배당금은 2013년 500원에서 지난해 1800원으로 상승률만 260%다. 배당금의 재원이 되는 당기순이익은 같은 기간 203억원에서 1301억원으로 540.9% 올랐다.

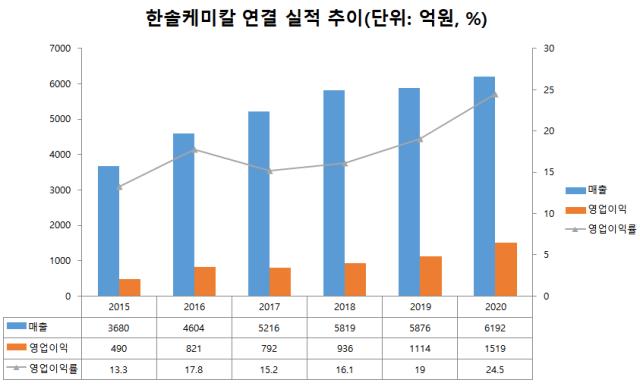

한솔케미칼의 지난해 영업이익은 약 1519억원으로 전년 대비 36.7% 증가했으며 매출은 약 6192억원으로 같은 기간 13.8% 증가했다. 당기순이익은 42.9% 늘었다.

이 같은 실적 상승 요인으로는 고부가가치 제품 판매 증대가 꼽힌다. 한솔케미칼의 대표제품 중 하나는 과산화수소다. 과거 주 수요처였던 제지(신문용지), 섬유부문은 산업 침체로 수요가 정체돼 있지만, 반도체·디스플레이부문 수요 증가가 꾸준한 판매량 증가를 이끌었다. 특히, 지난해 이후 반도체, 프리미엄 TV 판매량 확대로 상대적으로 수익성이 우수한 반도체용 과산화수소 매출이 늘면서 사업수익성이 큰 폭으로 개선된 것으로 파악된다.

일찌감치 사업다각화를 통한 사업포트폴리오를 재편한 것도 실적 상승의 원동력으로 보인다. 한솔케미칼은 과산화수소, 라텍스 등 정밀화학 제품 위주의 사업포트폴리오를 보유하고 있었으나, 2013~2014년 퀀텀닷 양산기술을 개발한데 이어 2012~2015년 2차전지 바인더 기술을 개발했다. 그사이 전기차, 스마트폰 등에 사용되는 2차전지 시장이 확대됐고, 한솔케미칼의 전자소재부문 매출도 늘어났다.

실제 전자소재 사업부문의 성장은 눈에 띈다. 전자소재 사업의 주력 제품은 반도체 주요 공정에 사용되는 전구체(Precursor)와 삼성전자의 QLED TV에 사용되는 QD(퀀텀닷·Quantum Dot) 등이다.

전자소재부문은 2017년 삼성전자의 QLED TV 판매량 감소로 실적이 둔화됐는데, 2018년 이후 QLED TV 판매량 증가와 맞물리며 매출 확대를 이뤘다. 한솔케미칼의 별도기준 2018년 전자소재 매출은 1087억원으로 2017년(729억원) 대비 49.1% 상승했다. 지난해 3분기 누적 전자소재부문 매출은 전년(2019년)도 4분기를 합산한 실적을 앞질렀다.

한솔케미칼은 올해에도 실적 상승세를 이어갈 전망이다. 올해 한솔케미칼에 대한 증권사 컨센서스는 매출 7106억원, 영업이익 1868억원이다. 정원석 하이투자증권 연구원은 "지난해부터 수익성이 높은 2차전지 바인더, 반도체용 과산화수소, 퀀텀닷 소재 등 이익 기여도가 높아지고 있다"고 분석했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [김화진칼럼]영국 RBS

- '환경 변화 고려' CJ제일제당, 그린바이오사업 계속 키운다

- [DN솔루션즈 IPO]고심끝 상장 철회…비우호적 시장 환경에 '결단'

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]채비, 서울시 전기버스 충전 인프라 확대 사업자 선정

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- 기지개 켜는 인성정보의 '헬스케어'

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'

- [NHN 리빌딩]'아픈 손가락' 콘텐츠, 더디지만 잠재력 확신

- [영상]‘메타가 탐낸’ 퓨리오사AI의 백준호 대표에게 들었다…회사의 향후 계획은