[은행경영분석]신한은행, 저원가수신 확대에도 NIM 하락 탓 '고전'저금리 장기화 여파, 조달환경 올해 개선 목표 '반전 기대'

고설봉 기자공개 2021-02-09 07:47:34

이 기사는 2021년 02월 08일 17시39분 thebell에 표출된 기사입니다

이를 만회하기 위해 대출자산 확대를 통한 이자이익 증대를 전략으로 들고 나왔다. 코로나19로 인한 대출수요 증가로 분위기도 좋았다. 하지만 지속적인 NIM 하락과 비이자부문이익 감소로 전체 수익성 저하를 방어하는데는 실패했다.

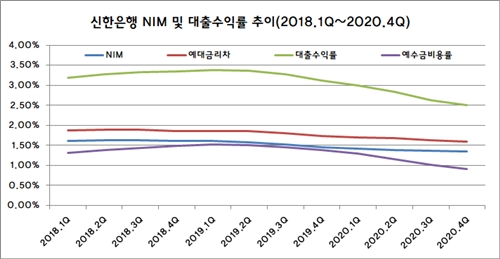

신한은행의 지난해 4분기 NIM은 1.34%로 집계됐다. 신한은행의 NIM은 2018년 1분기 1.61%를 기록한 이래 매 분기 하락세를 보이고 있다. 지난해 1분기 1.5% 선이 붕괴됐고 지난해 3분기에는 한차례 더 하락해 1.3%대로 내려앉았다.

NIM은 자산운용 수익에서 조달비용을 차감하고 운용자산 총액으로 나눈 수치다. 자산운용 수익에는 금리수익(예대마진)과 유가증권에서 발생한 이자도 포함된다. NIM은 금융회사의 이자수익능력을 나타내는 지표로 NIM 하락은 조달비용이 증가하거나 이자수익이 감소했다는 의미로 해석된다.

지난해 신한은행의 NIM 하락은 예년과 조금 다른 양상을 보인다. 특히 조달비용 개선에 어려움을 겪었던 2018년 및 2019년과 비교해 보면 조달 환경이 다소 좋아졌지만 오히려 이자수익률은 감소했다. 원가율 개선에는 성공했지만 수익성을 높이지 못했다는 얘기다.

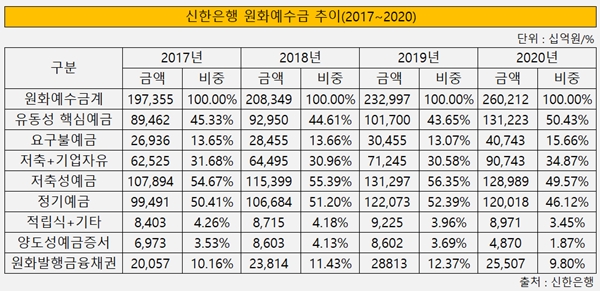

신한은행은 지난해 저원가예금(LCF) 비중이 늘어나면서 일부 조달비용을 개선할 수 있는 환경을 마련했다. 총 예수금 가운데 저원가예금인 유동성핵심예금 비중(평잔 기준)은 지난해 말 50.43%로 높아졌다. 2018년 말 44.61%, 2019년 말 43.65% 등 보다 대폭 개선된 수치다.

사실상 '제로금리'를 지급하는 만기 없는 요구불예금은 2018년 말 기준 28조4550억원에서 2019년 30조4550억원을 거쳐 지난해 말 기준 40조7430억원으로 증가했다. 같은 기간 총 예수금에서 차지하는 비중은 2018년 13.66%, 2019년 말 13.07%를 거쳐 지난해 말 1.66%로 높아졌다.

저축·기업자융예금의 경우도 지난해 큰 폭으로 증가했다. 2018년 말 64조4950억원, 2019년 71조2450억원을 거쳐 지난해 말 90조7430억원으로 늘었다. 총 예수금에서 차지하는 비중은 2018년 말 30.96%, 2019년 말 30.58%에서 지난해 말 34.87%로 상승했다.

반면 같은 기간 조달비용 상승의 원인으로 지목되는 시장성수신(은행채, CD 등)은 2018년 말 15.56%, 2019년 말 16.06%에서 지난해 말 11.67%로 줄었다. 원화발행금융채권(은행채)의 경우 2018년 말 23조8140억원, 2019년 말 28조8130억원을 거쳐 지난해 말 25조5070억원까지 줄었다. 총 예수금에서 차지하는 비중은 2018년 말 11.43%, 2019년 말 12.37%에서 지난해 말 9.8%로 낮아졌다.

이에 따라 시장에선 지난해 신한은행의 예대마진 수익성이 개선될 것이란 기대감도 있었다. 하지만 막상 신한은행의 이자수익성은 개선되지 않았다. 수신에서의 원가율 개선이 이뤄졌지만 여신에서 이자율이 더 급격히 하락한 결과다.

2019년 1분기 1.52%까지 치솟았던 예수금비용률은 지난해 4분기 0.91%로 안정화 됐다. 그러나 동시에 대출수익률은 3.38%에서 2.451%로 87bp 낮아졌다. 2019년 1분기 1.86%를 기록했던 예대금리차(NIS)는 매 분기 하락을 거듭, 지난해 4분기 1.6%까지 격차가 줄었다.

결국 예대금리차를 벌리지 못하는 상황에서 신한은행이 택한 방법은 대출자산 확대였다. 저금리 장기화로 인한 NIM 하락에 대응하기 위해 대출 확대를 통한 이자이익 증대를 선택했다. 코로나19로 대출수요가 폭발한 것도 이점으로 작용했다. 일종의 박리다매를 통해 이자이익을 늘려 수익성을 보강하려는 전략이었다.

실제 신한은행은 지난해 대출을 큰 폭으로 늘렸다. 원화대출금은 2018년 209조5680억원에서 2019년 225조20억원을 거쳐 지난해 248조8080억원으로 증가했다. 2018년 대비 2019년 대출자산 증가율은 7.36%였지만 2019년 대비 지난해 대출자산 증가율은 10.58%로 집계됐다.

다만 대출자산 증가가 이자이익 증대로 이어지진 않았다. 지난해 신한은행의 이자부문이익은 59조2760억원으로 2019년 58조7170억원 대비 0.95% 늘어난데 그쳤다. 대출자산이 10% 늘어날때 이자이익은 1% 늘어난 것으로 해석된다. 그만큼 효율성과 수익성은 개선되지 않은 것으로 볼 수 있다.

신한은행 관계자는 “저원가예금 증가로 인한 비용 감소보다 금리 하락으로 인해 운용하고 있는 대출금리의 낙폭이 더 커서 NIM이 줄었다”고 말했다.

시장에선 저금리 장기화라는 환경을 바꿀 수 없는 만큼 신한은행이 이자수익성을 보강하거나, 이자이익을 더 늘리기 위한 전략이 필요하다는 평가가 나온다. 신한은행 내부에서도 포트폴리오 조정을 통한 비이자수익 확대와 대출자산 확대를 통한 이자이익 증대 등의 전략을 고심하고 있다.

특히 지난해 신한은행은 비이자부문이익이 줄어들면서 전체적인 영업이익 성장세가 둔화했다. 2019년 8853억원이던 비이자이익은 지난해 8693억원으로 1.81% 감소했다. 이에 따라 신한은행은 올해 투자은행(IB)과 GMS, 글로벌 등 영역에서 새 먹거리를 확대한다는 전략이다.

더불어 대출자산의 꾸준한 성장세를 기반으로 이자수익 규모를 늘리는 전략도 내놨다. 또 올해 일부 NIM 개선이 기대되는 만큼 이자수익성도 일부 개선될 여지가 엿보인다. 저원가성 예금 증대로 수익성을 개선하겠다느 복안이다.

김형일 신한은행 경영전략본부장은 지난 5일 신한금융지주 IR에서 “조달비용 개선과 추가 기준금리 인하 가능성이 없다는 전제로 올해 연간으로 NIM을 1BP 높이는 걸 목표로 하고 있다”고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [롯데글로벌로지스 IPO]흥행 실패 우려, 결국 상장 철회로 귀결

- [AACR 2025]제이인츠 'JIN-001', 독성 최소화한 '저농도' 효능 입증

- [Financial Index/SK그룹]주가상승률 50% 상회, SK스퀘어 'TSR' 그룹내 최고

- 금호타이어, 분기 '최대 매출'…영업이익은 '주춤'

- 유지한 SKC CFO "트럼프 관세, 위기보다 기회"

- [i-point]신테카바이오, 'K-BioX 글로벌 SUMMIT 6' 참여

- 간추려진 대명소노그룹 선택지, '티웨이'에 집중

- [감액배당 리포트]제주항공, 신속한 885억 감액…배당은 못했다

- [중간지주 배당수익 분석]세아베스틸지주, 배당수익 3배 급증...분할회사도 첫 기여

- [현대차그룹 벤더사 돋보기]공격적인 '외연 확장'…재무 키워드 '자산 확충'

고설봉 기자의 다른 기사 보기

-

- [감액배당 리포트]제주항공, 신속한 885억 감액…배당은 못했다

- [GM·르노·KGM 생존기]부활 신호탄 쏜 KGM, 환율효과로 버텼다

- [GM·르노·KGM 생존기]수익성 바로미터 '공장 가동률' 전망은

- [thebell desk]두산그룹, 뚝심이 이긴다

- [GM·르노·KGM 생존기]르노코리아, '완전 무차입 경영' 이어간다

- [감액배당 리포트]'통합 진에어' 앞두고 자본금 회수 나선 대한항공

- 현대차, 1분기 미국서 반짝 성장…본게임은 2분기부터

- 현대차, 주주환원 의지 재확인…속도는 '조절'

- 현대차, 미국 관세리스크 대응 '총력전'

- [감액배당 리포트]한일홀딩스, 자본잉여금 100% 활용 ‘비과세 배당’ 올인