DB하이텍, 장비수명 11년→6년으로…시설투자 주목 수주 추이 호조, CAPEX 늘어날 듯…라인 증설은 미지수

원충희 기자공개 2021-02-15 08:08:36

이 기사는 2021년 02월 10일 14시00분 thebell에 표출된 기사입니다

DB하이텍의 지난해 매출은 9359억원, 영업이익은 2393억원으로 전년대비 각각 15.92%, 31.99% 증가했다. 영업이익은 사상 최대수준이다. 코로나19로 억눌렸던 반도체 파운드리 수요가 급증하면서 주문이 쏟아진 덕분이다.

다만 증권가 컨센서스(증권가 추정치 평균)가 매출 9379억원, 영업이익 2670억원인 점을 감안하면 시장 기대치에 조금 못 미치는 성적이다. 기계장치 내용연수를 11년에서 6년으로 변경되면서 감가상각비가 227억원 늘어난 게 수익성에 영향을 줬다.

DB하이텍 관계자는 "그동안 감가상각 기간이 길었다는 회계법인 권고에 받아 이번에 내용연수를 바꿨다"고 설명했다.

감가상각비는 장치·설비 같은 유형자산의 경우 시간이 지날수록 마모되는 점을 고려해 일정액을 매년 자산가치에서 덜어내며 생긴 항목이다. 실제 현금이 유출되는 것은 아니지만 장부상으로는 비용으로 인식한다. DB하이텍은 기계장치의 내용연수를 3~13년으로 보고 이에 맞춰 감가상각을 시행해 왔다.

기계장치의 내용연수를 11년에서 6년으로 단축했다는 것은 장치의 수명을 그만큼 줄여 회계 처리했다는 뜻이다. 감가상각비 부담 증가는 장비를 새로 교체하거나 보수하는 비용이 더 든다는 의미기도 하다. 이는 CAPEX와 연관된 부분이다.

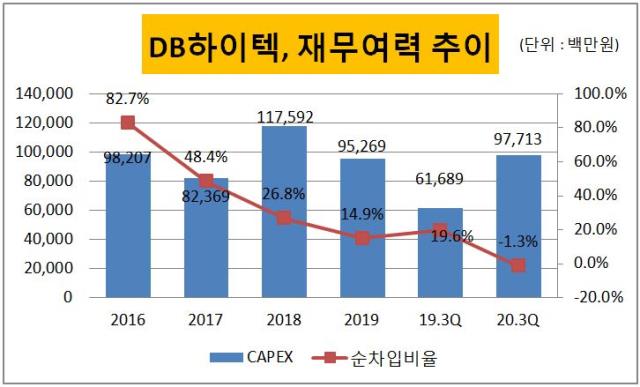

한국기업평가에 따르면 DB하이텍의 2016년 CAPEX 규모는 982억원, 2017년 824억원, 2018년 1176억원, 2019년 953억원이다. 연평균 980억원 정도를 설비투자에 썼다. 지난해 3분기까지 CAPEX는 977억원을 기록, 작년에는 1000억원 넘게 쓴 것으로 추산된다. 올해도 작년과 수주추이가 비슷하게 갈 것으로 예상됨에 따라 CAPEX 역시 더 늘어날 수 있을 전망이다.

그러나 CAPEX 증가가 공장·라인증설 수준으로 이어질 지는 미지수다. 전 세계적으로 반도체 공급부족 현상이 벌어지는 와중에도 DB하이텍은 생산능력(CAPA) 확대와 별개로 증설을 망설이고 있다.

DB하이텍의 주력제품은 8인치(200mm) 웨이퍼인데 8인치 장비는 거의 단종 상태라 노후화와 사후관리(AS)가 어려운 처지다. 또 파운드리 시장이 지금은 활황이라고 하나 TSMC와 삼성전자 등 메이저 업체들과 달리 DB하이텍은 아날로그 반도체 전반을 제조하는 다품종 소량생산 방식이라 대규모 투자가 매출·수익 증대로 직결되지 않을 수 있다.

무엇보다 자금력이 가장 큰 이슈다. DB하이텍은 작년 3분기 말 차입금 수준을 1300억원대(차입금비율 12.8%)로 낮추고 이제 갓 순현금(109억원)으로 전환된 상태다. 생산라인 증설에 드는 자금은 조 단위 규모로 재무안정성을 흔들 만한 수준이다. 최근 4년간 DB하이텍의 현금성 영업이익(EBITDA)이 연평균 2200억원인 점을 고려하면 만만찮은 실정이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [NPL 자금조달 리포트]대신F&I, 공격적 투자에 단기조달 확대…NPL 매입 '적기 대응'

- [교보생명 SBI저축 인수]1위 저축은행 PBR 0.95배, 상상인그룹은 '난색'

- [Policy Radar]금융당국, SKT 사태 '비상대응본부' 구성

- [은행경영분석]농협금융, 예대업 약화…낮아진 비은행 기여도 '설상가상'

- [여전사경영분석]우리금융캐피탈, 대손비용 부담 확대로 실적 개선 제동

- [금융 人사이드]캠코 사장 단독후보에 정정훈 전 세제실장…'자본확충' 첫 시험대

- [은행경영분석]제주은행, 90% 넘는 지역 의존도…가파른 연체율 상승세

- [은행경영분석]BNK금융, 건전성 지표 저하 '밸류업 복병' 부상

- [금융사 KPI 점검/하나은행]본사 정책 평가 강화, '건전성·손님만족' 항목 힘줬다

- [Policy Radar]보험업법 규제 기준 킥스비율 130%로 낮아진다

원충희 기자의 다른 기사 보기

-

- [이사회 분석/한화오션]지분 파는 2대주주 산은, '의결 참여권' 향방은

- [지배구조 분석/한진칼]외부주주들 영향력 확대, '양날의 칼' 우군

- [Financial Index/금융지주]자본력 풍족한 KB, 보완자본 의존도 큰 우리

- [지배구조 분석/신영증권]자사주만 51%, 소각 못하는 이유

- 코리안리의 지배구조 시험대

- [지배구조 분석/코리안리]원종규의 오너십, 자사주+백기사 '이중방벽'

- [지배구조 분석/두산]오너 개인보다 가문…'친족경영'으로 지배력 보강

- [지배구조 분석/엔씨소프트]김택진, 지분 희석 보완책 '백기사'

- [지배구조 분석/네이버]지분에 기대지 않는 창업자 이해진

- [2025 대한민국 사외이사 인식 조사]10명 중 4명은 겸직…사외이사 인력풀 확대 필요