[Rating Watch]'사업재편' 한화호텔앤드리조트, 신용도 개선 '아직'연이은 구조조정 카드 효과 기대, 업황 부진 지속에 신용평가사 '신중 모드'

최석철 기자공개 2021-05-20 13:06:00

이 기사는 2021년 05월 17일 15:47 thebell 에 표출된 기사입니다.

다만 주력 사업인 호텔·레저 사업이 코로나19 확산 이후 좀처럼 힘을 쓰고 있지 못하다는 점이 여전히 신용도 개선에 걸림돌이다. 신용등급의 방향성을 긍정적으로 바꾸기 위해서는 실적 반등이 필수적이라는 평가다.

◇7월 한화에스테이트 흡수합병, 재무지표 소폭 개선·사업시너지 기대

한화호텔앤드리조트는 오는 7월 한화에스테이트를 흡수합병하기 위한 작업을 진행하고 있다. 한화에스테이트는 한화그룹 주요 계열사의 사옥 등 시설 관리를 맡아온 곳이다. 한화호텔앤드리조트가 보유한 호텔과 리조트 등 숙박시설 관리와 운영 등을 내재화해 새로운 성장동력을 찾기 위한 결정이다.

한화에스테이트는 상대적으로 덩치는 작지만 매년 30억원 안팎의 영업이익을 거두는 회사다. 한화그룹 계열사를 토대로 높은 사업안전성을 갖추고 있다. 2019년 이후 매분기 적자를 기록하며 어려움을 겪고 있는 한화호텔앤드리조트에게는 그나마 가뭄의 단비가 될 전망이다. 사업상 시너지도 기대할 수 있는 대목이다.

아울러 한화에스테이트의 지난해 말 부채비율은 171.6%로 한화호텔앤드리조트(457.9%)와 비교해 준수한 상태다. 차입금 의존도 역시 2.9%에 불과하다.

물론 절대적인 자산 규모가 크게 차이나는 만큼 유의미한 변화는 아니지만 소폭이나마 재무건전성 개선을 기대할 수 있는 이유다. 지난해 말 기준 한화호텔앤드리조트의 자산은 2조2390억원, 한화에스테이트 자산은 483억원이다.

한화호텔앤드리조트는 2019년부터 재무상태가 급격히 악화되자 부진한 사업과 유휴자산을 매각하는 등 재무건전성 개선을 위한 체질개선에 공을 들여왔다. 이번 한화에스테이트 흡수합병 역시 동일선상의 작업이다.

한화호텔앤드리조트는 2020년 1분기에 당시 매출의 60%를 차지했던 FC(단체급식·외식·식자재유통)부문 일부를 분할해 매각했다. 외형은 반으로 줄었지만 적자로 고전했던 사업부를 떼내면서 체력은 한층 강해졌다는 평가다.

이어 지난해 용인 소재 부동산을 한화건설에 148억원에 매각해 유동성을 확보했으며 올해 초 아쿠아리움사업도 분할 결정했다. 호텔·레저 사업과 분리해 의사결정 효율성을 높이기 위한 결정이라는 사측의 설명이다. 주력 사업인 호텔사업 역시 지난해 부동산투자회사를 설립해 자산을 유동화하고 운영권은 유지하는 방식으로 진행하고 있다.

◇아직 가시적 효과 '미미'...본업 이익창출력 개선 모니터링

다만 한화호텔앤드리조트의 분주한 움직임에도 큰 틀에서의 부정적인 신용등급 방향성에는 큰 변화가 없을 전망이다. 사업부 재편 과정에서 현금 확보와 재무지표상 긍정적인 효과가 있었지만 본업인 호텔·레저사업의 반등은 여전히 요원하다는 평가다.

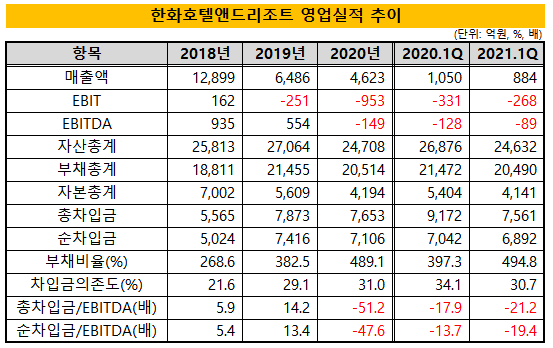

한화호텔앤드리조트는 1분기에 연결기준 매출 884억원, 영업손실 268억원을 올렸다. 전년 동기 대비 매출은 15.8% 감소하고 영업손실 폭은 약 63억원 작아졌다. 영업손실 폭이 줄어든 점은 그나마 긍정적이지만 2019년 이후 3년째 적자에서 벗어나지 못하는 흐름이다.

현재 코로나19 확산에 따른 여파로 리조트, 호텔 사업에는 지난해에 이어 올해도 여전히 먹구름이 낀 상태가 지속되고 있다.

이에 신용평가사가 제시하는 등급 하향 트리거에도 거의 버퍼가 남지 않은 상황이다. 나이스신용평가는 지난해 4월, 한국기업평가는 지난해 7월 각각 한화호텔앤드리조트의 신용등급을 ‘BBB+/안정적’에서 ‘BBB+/부정적’으로 등급 전망을 조정했다.

등급 하향 요건을 살펴보면 나이스신용평가는 △순차입금의존도 30% 상회 △중기적으로 총차입금/EBITDA 8배 이상 지속을 제시했다. 한국기업평가는 △연결기준 차입금의존도 30% 초과 지속 △영업손실 발생을 꼽았다.

3월말 연결기준으로 한화호텔앤드리조트의 차입금의존도는 30.7%, 순차입금의존도 28.0%다. 1년 전과 비교해 소폭 개선됐지만 여전히 하향 트리거에 근접한 수치다. 영업손실 역시 지속되면서 EBITDA도 마이너스를 이어가고 있다.

신용평가사 관계자는 “꾸준한 사업재편으로 이후 사업안정성과 재무건전성이 회복될 수 있는 여지는 커졌지만 영업실적 정상화가 최대 과제”라며 “올해 코로나19 영향이 점차 줄어들면서 실적이 회복세를 보일 것으로 전망되는 만큼 영업실적과 재무지표 개선 폭 등을 종합적으로 살펴볼 것”이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감