[영화관 3사 재무분석]CJ CGV, 자본확충으로 정상화 '데드라인 연장'①2분기 국내·中 사업 'EVITDA' 흑자전환, 유동성확충 '시간' 확보

전효점 기자공개 2021-08-13 07:56:58

[편집자주]

코로나19로 어느 업종보다 힘든 시기를 보낸 영화상영업계가 2분기 들어 일제히 적자폭을 줄이는데 성공했다. 희망의 불씨가 지펴졌지만 관건은 회복 속도다. 재무체력이 약해질대로 약해진 영화관 3사는 정상화까지 버틸 힘을 마련하기 위해 자본 추가확충과 차입, 긴축 등 모든 수단을 동원해 마지막 버티기에 나섰다. 영화상영업계의 최근 분위기를 살펴보고 개별 기업의 재무적 여건을 살펴봤다.

이 기사는 2021년 08월 11일 14:07 thebell 에 표출된 기사입니다.

그럼에도 불구하고 CJ CGV는 재무적 부실 늪을 벗어나지 못하고 있다. 지난 수년간 누적돼온 부실이 그만큼 깊은 데다 실적이 회복세에 접어들었다고 하지만 여전히 손실이 누적되고 있는 상황이기 때문이다. 정상화 여부는 코로나19 종식 시점까지 CJ CGV가 지난한 버티기에 성공하느냐의 문제로 흘러가고 있다.

◇실적 회복 불씨…절대적 재무부담은 여전

CJ CGV는 영화관 3사 가운데 재무구조 개선에 가장 적극적으로 나서고 있다. 코로나19이후 가장 재무 부실의 골이 깊었던 기업이기도 하다. 최근까지 자본확충을 잇따라 추진하면서 고정비 지출과 부채를 줄이는데 전력을 다했다.

이같은 구조조정의 결실일까. 코로나19 장기화에도 불구하고 CJ CGV 수익성은 더디지만 분명히 회복되고 있다. 상각전영업이익(EVITDA)은 지난해 마이너스(-)로 마감했지만 올 들어 1분기 200억원, 2분기 230억원을 기록하면서 회복되고 있다. 특히 코로나19 효과가 완전히 반영된 지난해 2분기 EVITDA는 마이너스(-)390억원이었으나 올 들어선 완연히 흑자로 전환하는 모습이다.

여기에 신규 설비투자를 크게 줄이면서 현금 유출을 억제하는 기조가 더해지면서 회복 속도를 높이고 있다. 2018년까지 연간 3000억원에 육박하던 설비투자(CAPEX) 규모는 지난해 1000억원 미만으로 내려온 이후 올해는 분기당 100억원 선에 머물고 있다.

버는 돈은 증가하고 투자 지출은 줄였지만 차입금의 절대적인 수준은 누적되고 있다는 점은 극복해야 할 부분이다. 리스부채를 제외한 순차입금은 지난해 3400억원까지 감축했지만 올 들어 다시 5100억원으로 높아졌다.

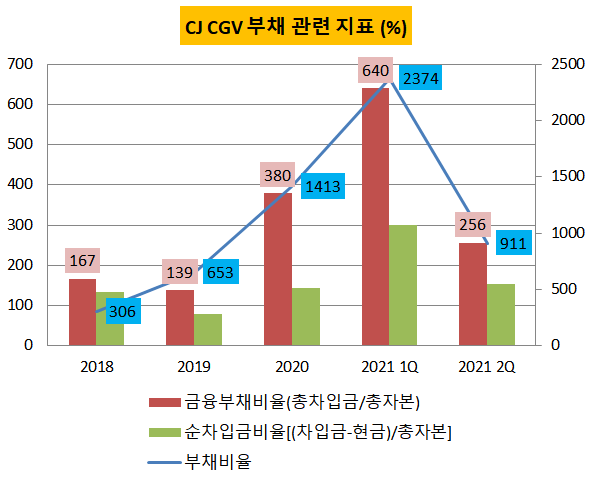

부채비율은 2018년 306%, 2019년 653%, 2020년 1413%에서 올해 1분기 말 기준 2374%까지 늘었다. 총차입금을 총차본으로 나눈 금융부채비율 역시 2019년 139%, 지난해 380%에서 올해 1분기 640%까지 치솟았다.

CJ CGV는 몇년 전부터 재무구조 개선을 통해 부채를 줄이고 자본을 확충하려는 노력을 이어왔다. 2018년 말 1500억원 규모 신종자본증권을 발행하는가 하면 2019년 말에는 해외 자회사 씨지아이홀딩스 보유 지분 28.6%를 매각해 3300억원 규모 현금을 확보했다.

그러나 재무구조 개선을 채 이루기 전에 지난해 코로나19를 맞닥뜨리면서 잠재적 리스크에 불씨를 붙였다. 국내외 사업장이 영업을 사실상 중단하면서 영업 현금흐름은 순식간에 음(-)의 흐름으로 돌아섰다. 베트남 부동산법인 지분을 매각하고, 모회사를 대상으로 2200억원 규모 유상증자를 시했으며, 곧이어 800억원 규모 신종자본증권을 추가로 발행해 현금 조달에 나섰지만 역부족이었다.

CJ CGV는 지난해 7500억원이 넘는 역사적인 순손실을 기록하며 마무리지었다. 이 과정에서 차입금의 절대적인 규모도 증가했다. 지난해 총차입금은 전년대비 2000억원 이상 증가한 약 3조2500억원로 마감했다.

◇2Q 자본확충으로 '시간 벌기'…하반기 실적 변수 '절대적'

올 들어서도 CJ CGV가 처한 상황은 그다지 순탄치 않다. 영업은 전년대비 서서히 회복 중이지만 부채의 절대적 규모는 유지되고 있기 때문이다. 2분기 말 기준 총차입금은 9780억원으로, 작년 말 1조900억원과 크게 다르지 않다.

다만 자본 확충 노력에 따라 부채비율 지표는 최근 들어 상당한 개선이 이뤄지고 있다. 지난 6월 3000억원 규모 신종자본증권(영구채)를 발행함으로써 부채비율을 크게 끌어내리는데 성공했다. 부채성 조달이지만 재무구조 개선을 위해 회계상 자본으로 잡히는 영구 CB를 택했다.

분기 이익 회복세까지 가세해 CJ CGV는 올 상반기 부채비율을 910%, 금융부채비율을 256%까지 줄이는데 성공했다. 작년 말 부채비율 1413%, 금융부채비율 340%과 비교하면 상당히 유의미한 감축이다.

그러나 자본 확충은 결국 시간을 벌어주는데 그칠 뿐이다. 관건은 백신 보급과 함께 실적이 차질없이 정상화가 이뤄질지다.

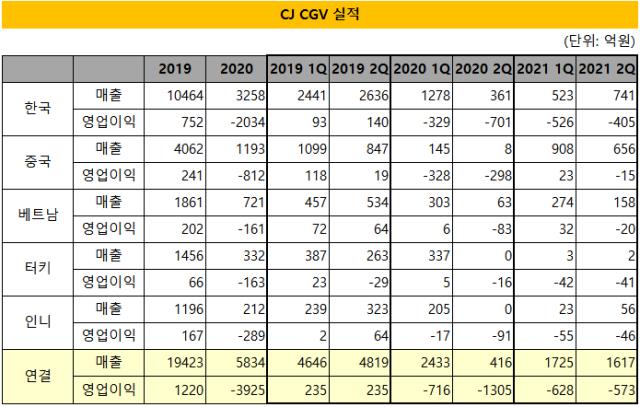

최근 실적은 희망의 불씨를 지피는 데 충분했다. 2분기 매출은 1617억원으로, 사실상 영업을 중단할 수밖에 없었던 작년 2분기에 비해 약 290% 성장했다. 코로나19 이전인 2019년 2분기 매출 4819억원과 비교해서는 약 3분의 1 수준을 회복했다. EVITDA는 흑자로 돌아섰다.

글로벌 사업 가운데서도 실적 정상화가 가파르게 진행되는 법인이 나타났다. 중국법인은 상반기 들어 2019년 반기 매출의 약 80% 수준까지 정상화가 이뤄졌다. 누적 영업이익도 흑자로 선회했다.

다만 그외 시장에선 여전히 희비가 엇갈리고 있다는 점에서 관망론이 여전히 설득력을 얻고 있다. 회복세에 접어드는가 싶었던 베트남은 2분기 코로나19 재확산이 이뤄지면서 영화관을 찾는 발길이 다시 끊겼다. 국내도 확산 둔화와 재확산의 파도를 타면서 작년 하반기부터 실적이 들쑥 날쑥했다. 터키, 인도네시아는 회복세가 가장 느리다.

업계 관계자는 "미국 등 코로나19 완화된 국가들에서 제작된 콘텐츠 개봉이 확대되면서 박스오피스 매출 회복이 기대된다"며 "여전히 개봉일정 미정의 상영작들이 다수인 상황이라 본격적인 상황이라고 보기는 어렵다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감