[한국씨티은행 철수]'소비자→기업금융' 경쟁력 약화 전이되나조달 변동성 확대, 수익성·건전성 악화 시 신용도 타격

이장준 기자공개 2021-11-02 08:06:22

이 기사는 2021년 10월 29일 15:25 thebell 에 표출된 기사입니다.

물론 소비자금융을 영위하며 지출해온 비용을 아낄 수는 있다. 다만 순이자마진(NIM) 역시 리테일이 기업금융보다 우세했던 만큼 전반적인 이익 규모가 쪼그라들 수도 있다. 신용평가사들은 사업 경쟁력과 재무 건전성 추이를 보고 신용등급 하향을 검토할 예정이다.

29일 금융권에 따르면 한국씨티은행은 22일 이사회 결의를 통해 소비자금융 사업부문을 단계적으로 폐지하고 관련 상품과 서비스 신규 계약 체결을 중단하기로 했다. 매각 방안을 우선적으로 모색했지만 끝내 무산됐다.

전체 한국 금융시장의 매력도가 떨어진 영향으로 풀이된다. 10년 전인 2011년에는 씨티그룹 총자산 가운데 한국씨티은행이 차지하는 비중이 2.6%였으나 지난해 1.8%로 떨어졌다. 세전이익 비중 역시 같은 기간 3.6%에서 1.6%로 뚝 떨어질 정도로 존재감이 미미해졌다.

물론 한국씨티은행은 기업금융 사업부문은 그대로 영위하며 추후 지속적인 투자를 통해 한국 금융시장 발전에 지속해서 기여하겠다는 입장이다. 기업금융, 소비자금융, 신용카드 등 크게 3개 부문으로 구분해 영업해왔는데 그중 기업금융만 남기는 것이다.

그동안 한국씨티은행은 WM에 강점을 지닌 하우스로 통했다. 2017년에는 영업점포를 대폭 줄이고 핵심 자산관리센터 위주로 영업기반을 재편하는 등 고액 자산가를 공략했다.

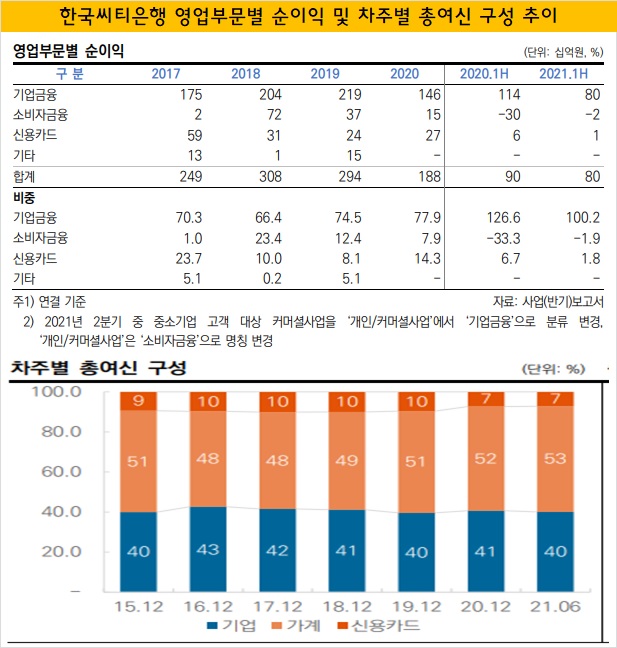

그럼에도 소비자금융 전체 경쟁력은 계속해서 약화했다. 2018년 소비자금융 사업부문 순이익은 약 720억원에서 해를 거듭하며 370억원, 150억원 수준으로 떨어졌다. 올 상반기 기준으로는 15억원 적자를 냈다. 올 초부터 철수설에 휩싸이더니 4월 실제 그룹 차원에서 출구전략을 발표한 영향이 작용한 것으로 풀이된다.

기업금융 경쟁력도 1년 전보다 약화했다. 한국씨티은행의 기업금융 사업부문 세전이익은 올 상반기 1065억원으로 1년 전 1502억원 대비 29.1% 감소했다. 같은 기간 기업금융 사업부문 순이익도 29.6% 줄어든 802억원을 기록했다.

추후 한국씨티은행이 소비자금융 부문에서 철수하면 기업금융의 경쟁력이 더 약화할 것이란 우려도 나온다. 우선 현재 한국씨티은행의 총여신 가운데 60% 가량은 철수를 앞둔 가계와 신용카드 부문이 차지하고 있다. 지난 3년간 카드 포함 연간 약 20~30% 수준의 이익을 냈기에 전체 이익 규모는 쪼그라들 것으로 관측된다.

조달 측면에서도 타격이 나타날 것으로 전망된다. 한국씨티은행이 소비자금융을 폐지하더라도 수신 기능이 완전히 사라지는 건 아니다. 기업으로부터 받는 수신은 유지된다. 다만 조달의 규모나 안정성이 떨어질 수 있다는 우려는 계속해서 제기되는 상황이다.

신용평가사 관계자는 "은행 라이선스가 있는 한 기업예금 등 수신은 계속 할 수 있다"며 "다만 개인 고객 기반이 이탈하면 수신이 약화해 조달의 변동이 높아질 수 있다고는 본다"고 밝혔다.

더욱이 최근 국내 신평사 3사는 소비자금융 폐지가 한국씨티은행의 신용등급(AAA, 안정적)에 미치는 영향을 부정적으로 보고 실적 등을 확인해 신용도에 반영하겠다는 입장을 밝혔다. 여수신 규모가 축소하는 만큼 기업 고객기반이 쪼그라들지 않는지 살펴볼 예정이다. 씨티그룹 본사의 지원 가능성도 보겠다는 구상이다.

조달이 충분히 이뤄지지 않을 경우 씨티그룹 차원의 증자나 은행채를 발행해야 영업할 수 있다. 한국씨티은행의 신용등급이 떨어지면 조달비용도 상승해 수익률이 떨어지리란 관측이다.

물론 기업예금에 우대금리를 제공하면 수신이 영업에 지장을 줄 정도로 부족하지는 않을 것이란 게 중론이다. 다만 이 경우에도 종전보다 비용 지출이 커져 수익성은 약화하는 건 마찬가지다. 지금도 한국씨티은행의 기업대출 평균 이자수익률은 가계대출 대비 1%포인트 이상 낮은데 소비자금융 철수 이후에는 수익률이 더 떨어질 수 있다는 분석이 나온다.

그럼에도 씨티그룹은 소비자금융 사업부문에서 얻는 이익보다 비용을 상당 부분 줄일 수 있다는 데 주목한 것으로 보인다. 올 상반기까지 전체 판매관리비 가운데 소비자금융 부문이 차지하는 비중은 전체의 약 77%에 달했다. 철수 시 판관비 감소 효과는 꽤 클 것으로 전망된다. 다만 당장은 은행 연간 수익 규모를 웃돌 정도의 대규모 희망퇴직 비용 지출로 부담이 가중될 예정이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [수술대 오른 커넥트웨이브]8000억 투입하는 MBK, 높아진 엑시트의 벽

- KB운용, 외부서 인력 또 영입…내부 불만 고조

- '52주 최저가 근접' 티에스아이, 풋옵션 물량 부담

- 비브스튜디오스, 광주 백운광장 '인터렉티브 콘텐츠'

- 분쟁에도 끄떡없는 한미약품, 두자릿수 영업이익률 저력

- [K-바이오 클러스터 기행|대전]K-바이오 기원 LG사단, 20년 지나도 굳건한 네트워크

- 한독, PNH 매출 공백 채울 '한수' 엠파벨리주 허가

- 하나제약, 제네릭 진통제 출시 포기…성장전략 '삐끗'

- [스튜어드십코드 모니터]쿼드운용, 행동주의 펀드 화력 '집중'

- 파워넷, 모로코에 ESS LFP배터리팩 공급