'펀드 직판' 잘나가는 미래에셋, 우리은행 앞섰다 4대 시중은행 첫 추월…소형 운용사도 직접판매 ‘러시’

이민호 기자공개 2022-02-15 08:06:33

이 기사는 2022년 02월 14일 11:32 thebell 에 표출된 기사입니다.

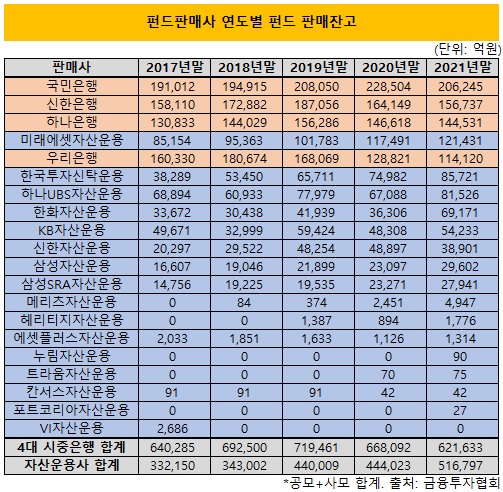

14일 금융투자업계에 따르면 지난해말 기준 펀드(공·사모 합계) 직판잔고를 보유한 자산운용사는 모두 15곳이다. 2017년말 10곳이었던 펀드 직판 운용사는 해를 거듭할수록 늘어왔다.

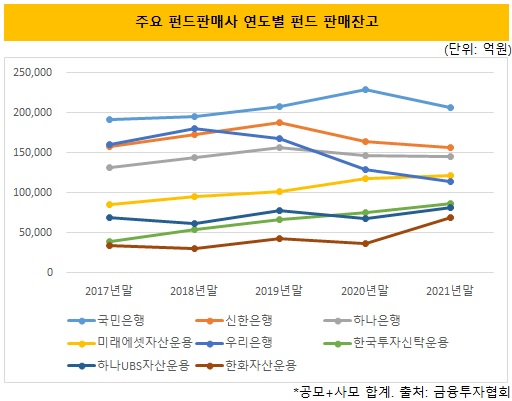

미래에셋자산운용 직판잔고가 12조1431억원으로 직판 운용사 중 가장 컸다. 이 중 사모펀드 직판잔고는 9조450억원으로 공모펀드(3조982억원)에 비해 압도적으로 컸다. 미래에셋자산운용은 최근 5년간 매년말 잔고를 보더라도 전체 직판 운용사 중 가장 클 만큼 직판 강자로 군림해왔다.

가장 눈에 띄는 점은 지난해 미래에셋자산운용 직판잔고가 우리은행 판매잔고를 추월했다는 사실이다. 매년말 기준 운용사 직판잔고가 4대 시중은행의 판매잔고를 앞선 것은 이번이 처음이다.

우리은행 판매잔고는 11조4120억원으로 미래에셋자산운용과는 7311억원 차이를 보였다. 지난해 미래에셋자산운용 직판잔고 증가액은 3940억원으로 큰 편은 아니었지만 우리은행 판매잔고가 1조4701억원 크게 감소한 영향이 컸다.

우리은행뿐 아니라 4대 시중은행의 판매잔고는 전반적으로 축소되고 있다. 2019년말 71조9461억원까지 확대됐던 4대 시중은행의 판매잔고 합계는 2020년말 66조8092억원에 이어 지난해말에는 62조1633억원까지 축소됐다. 1년 새 4조6459억원 줄어든 것이다.

2019년까지만 해도 펀드 판매는 비이자수익 확대를 위한 주요 수단으로 은행권에서 각광받았다. 특히 최소가입금액이 1억원이었던 사모펀드를 판매하면 1~2% 수준인 선취판매수수료를 일시에 거둘 수 있었기 때문에 은행권 PB센터뿐 아니라 일반 지점에서도 고액자산가 고객에 대한 사모펀드 판매에 열을 올렸다.

하지만 라임펀드 및 옵티머스펀드 사태가 잇따라 불거지면서 은행권에서는 사모펀드 판매에 대한 회의적인 시선이 내부적으로 확대됐다. 제도적으로도 자본시장법 개정으로 사모펀드에도 판매사의 운용감시 의무가 부여되면서 판매 부담이 커졌다. 여기에 금융소비자보호법 시행과 고난도금융투자상품 개념 신설로 사모펀드 상품 도입이 어려워지고 판매 절차도 까다로워진 영향이 겹쳤다.

반면 전체 운용사의 직판잔고 합계는 2017년말 33조2150억원에서 매년 증가해 지난해말 51조6797억원에 이르렀다. 지난해에만 7조2774억원 늘었다. 이는 펀드 직판이 계열 금융사 자기자본투자(PI)의 주요 채널로 톡톡히 활용되고 있기 때문이다. 직판잔고 상위권에 미래에셋자산운용, 한국투자신탁운용(8조5721억원), 하나UBS자산운용(8조1526억원), 한화자산운용(6조9171억원) 등 금융그룹 계열 운용사들이 다수 포진해있는 것도 이런 이유 때문이다.

개인투자자 대상 마케팅 전략의 변화도 한몫했다. 2020년 하반기와 지난해 상반기를 중심으로 주식투자에 대한 개인의 관심이 크게 높아졌다. 이들 개인투자자를 유치하기 위해 브랜드 파워를 앞세워 영업점을 설치하고 모바일 애플리케이션을 출시하는 등 직판에 나서는 운용사가 생겨났다. ‘펀드익스프레스’라는 영업점을 부산, 광주, 대구 등 지방 거점에까지 운영하고 있는 메리츠자산운용이 대표적이다. 지난해말 메리츠자산운용 직판잔고는 4947억원으로 1년 새 2496억원 늘었다.

지난해부터는 금융그룹 계열 운용사 외에 독립계 사모펀드 운용사들의 직판이 활발해진 점도 두드러진 변화다. 주요 사모펀드 판매채널이었던 증권사들이 옵티머스펀드 사태 이후 판매계약 가능 운용사의 자본금 및 트랙레코드 허들을 올려잡으면서 소형 사모펀드 운용사들의 판매사 확보가 어려워졌다. 이들 운용사가 충성도 높은 기존 개인고객의 자금을 유치하기 위해 직판을 취하는 경우가 생겨났다. 트라움자산운용은 2020년부터, 포트코리아자산운용은 지난해부터 각각 직판으로 개인고객 유치를 개시했다.

증권사와의 판매계약 가능 여부와 무관하게 법인고객의 선호를 반영해 직판 형태를 취하는 경우도 있다. 헤리티지자산운용은 2019년 직판을 시작해 지난해말 1776억원의 잔고를 보유하고 있다. 이 경우 고객에 대한 판매보수를 경감하는 동시에 직판 운용사가 내재화할 수 있는 장점이 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '재무개선' AJ네트웍스, 조달비용 '확' 낮췄다

- '9년만에 엑시트' 한앤코, 한온시스템 거래구조 살펴보니

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”

이민호 기자의 다른 기사 보기

-

- [조달전략 분석]'배당수익원' BGF네트웍스의 또다른 가치

- [조달전략 분석]BGF에코솔루션 상장 과제 짊어진 BGF에코머티

- [조달전략 분석]홍정혁號 BGF에코머티, 플루오린코리아에 거는 기대

- [조달전략 분석]그룹 자금 빨아들인 홍정혁 사장의 청사진

- [조달전략 분석]홍정국號 BGF리테일, 그룹 지탱하는 현금창출력

- [조달전략 분석]BGF 먹여살리는 캐시카우 'BGF리테일'

- [Board Index/두산그룹]이사회 개최빈도 결정한 그룹 구조조정

- [Board Index/두산그룹]탄탄한 지원 조직, 아쉬운 교육 시스템

- [Board Index/두산그룹]사외이사 겸직 비율 40% 선…타사보다 높은 편

- [Board Index/두산그룹]규제 전문가 다수 포진한 사외이사진