[격변기 홈쇼핑 생존전략]CJ ENM 커머스부문, '합병 5년차' 현주소는①2018년 미디어·커머스 결합 시너지 기대, 성장 전망 '희비'

이효범 기자공개 2022-06-24 08:06:30

[편집자주]

홈쇼핑업체들이 '탈 TV' 전략에 속도를 내고 있다. 매년 큰 폭으로 뛰고 있는 송출수수료가 매출의 절반을 넘어서면서 영업이익을 잠식하고 있기 때문이다. 코로나19 확산을 틈타 몸집을 불린 이커머스 기업들의 성장도 시장 경쟁을 더욱 격화시켰다. 이를 타개하기 위해 홈쇼핑업체들은 라이브커머스를 비롯해 채널을 다각화하는 등 다양한 실험을 추진하고 있다. 더벨은 각 사들이 처한 경영환경을 되짚어 보고 향후 생존전략을 들여다본다.

이 기사는 2022년 06월 23일 07시54분 thebell에 표출된 기사입니다

하지만 시장 반응이 긍정적인 것만은 아니었다. 성장성이 높은 대신 실적 부침이 큰 미디어 사업을 보완하기 위해 캐시카우인 커머스 사업을 붙인게 아니냐는 지적이 제기되기도 했다. 올해로 합병 5년차를 맞은 CJ ENM은 전자와 후자 중 어디로 가고 있을까.

◇'TV홈쇼핑 역성장' 커머스부문 매출·수익성 둔화

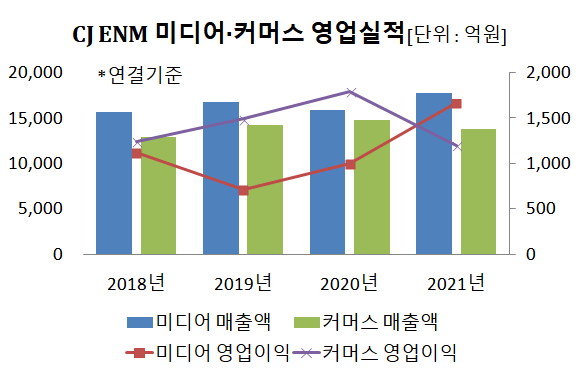

CJ ENM 커머스부문은 지난해 별도기준 매출액 1조2690억원, 영업이익 1331억원을 각각 달성했다. 영업이익률 10% 선을 가까스로 수성했다. 최근 3년간 최저 수준으로 매출액이 감소한 가운데 송출수수료가 홈쇼핑 매출의 60%를 웃돌면서 원가율 급등을 부추겼기 때문이다.

2018년 CJ오쇼핑과 CJ E&M의 합병 당시와 비교하면 성장했지만 2020년까지 이어진 매출 성장세는 지난해 꺾였다. 커머스부문은 TV 커머스 (Live, T커머스), 디지털 커머스 플랫폼, 상품 기획ㆍ판매 등을 아우르는 사업부문이다.

특히 TV홈쇼핑 매출은 지난해 역성장했다. 2017년부터 TV홈쇼핑 매출은 6000억원 중반대를 유지해왔으나 지난해 5605억원으로 감소했다. 영업이익도 급감했다. 2017년 921억원에 달했으나 지난해 596억원에 그쳤다.

홈쇼핑업체들은 코로나19 확산 여파로 비대면 트렌드가 강화되면서 수혜를 입었으나 사회적 거리두기가 점차 완화되면서 매출 감소를 겪고 있다. 여기에 매년 증가하는 송출수수료 탓에 예전만큼 영업이익을 기대하지 못하는 상황이다. 이는 업계 전반의 공통된 현상으로 나타나고 있다.

CJ ENM TV홈쇼핑 매출액 대비 송출수수료는 2015년 32.1%였으나 6년만인 2021년 64.2%로 비중이 커졌다. 같은 기간 송출수수료는 2287억원에서 3599억원으로 증가한 반면 TV홈쇼핑 매출은 7125억원에서 5605억원으로 감소했다. 송출수수료 증가에 따른 TV홈쇼핑 사업의 경쟁력 저하가 더욱 심화되고 있는 셈이다.

올들어 악재가 겹치면서 커머스부문의 1분기 실적은 더욱 악화됐다. 매출액은 2971억원, 영업이익은 160억원에 불과했다. 영업이익률이 5%대로 떨어졌다. CJ ENM 커머스부문 관계자는 "올들어 CJ대한통운 택배노조 파업 여파가 커머스부문 실적에도 영향을 미쳤다"며 "파업이 일단락 된 만큼 2분기에는 영향이 줄어들 것"이라고 말했다.

◇'합병 수혜자' 미디어부문 약진…커머스부문 '매출원천' 취급고 4조 밑돌아

실적만 놓고 보면 2018년 합병으로 미디어부문이 더 큰 수혜를 보고 있는 것으로 풀이된다. 지난해 연결기준 매출액은 1조7745억원, 영업이익은 1665억원이다. 영업이익률은 9.38%로 합병 이후 최고치다. 의미심장한 대목은 영업이익 측면에서 합병 이후 처음으로 커머스 부문을 넘어섰다는 점이다. 미디어부문이 CJ ENM의 핵심사업부문으로 거듭난 셈이다.

미디어와 커머스부문을 둘러싼 전망도 다르지 않다. 증권업계에서는 올해 실적 전망에서도 커머스부문 매출과 영업이익은 전년대비 정체 혹은 감소할 것으로 내다보고 있다. 반면 미디어부문은 외형 성장에 초점을 맞추고 있는 만큼 2021년과 비교해 영업이익이 감소하더라도 매출은 성장할 것이라는 예상이 나온다.

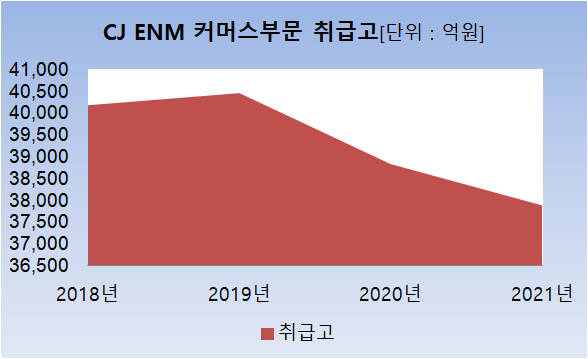

CJ ENM은 2018년 합병 당시 커머스부문이 미디어부문과 시너지를 통해 취급고를 큰폭으로 키울 것으로 기대했다. 당시 커머스부문이 2021년 취급고 5조9000억원을 달성할 것이라는 구체적인 목표치도 내놨다. 여기에 미디어부문 매출액과 각 사업부문의 합병에 따른 매출 증대 효과 등을 고려해 CJ ENM이 연간 11조원(미디어 매출+커머스 취급고 등)의 매출을 창출하는 기업으로 커질 것이라고 전망했다.

그러나 이같은 기대는 빗나갔다. 커머스부문 취급고의 성장 속도가 예상보다 빠르지 않았다. 취급고는 커머스부문의 다양한 채널을 통해 상품을 판매한 금액이다. 이 과정에서 받는 수수료가 커머스부문의 매출액이다. 취급고가 매출액의 원천인 셈이다. 커머스부문의 취급고는 2018년 4조원을 웃돌았으나 2020년 4조원 아래로 떨어졌다. 2021년 3조7872억원으로 감소하는 추세다.

커머스부문을 둘러싼 영업환경이 2018년 당시 예상보다 비우호적으로 바뀌고 있다는 얘기다. 업계 관계자는 "홈쇼핑업체들이 탈TV 전략을 바탕으로 라이브커머스 등을 강화하는 추세"라며 "수익성이 저하되고 경쟁이 심화되고 있는 시장 환경 속에서 체질개선 효과가 가시적인 성과로 이어지려면 시간이 필요할 것으로 보인다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]모아데이타, 맞춤형 AI 정신건강 서비스 '마음' 출시

- [i-point]인텔리안테크, HD현대와 무선통신기술 '맞손'

- [AACR 2025]제이인츠 임상의가 본 JIN-A02 기술이전 전략 "타깃 구체화"

- [i-point]메타약품, 분기 기준 '역대 최대 실적' 달성

- [Company Watch]1년만에 IR 무대 선 세아메카닉스, ESS 부품 수주 예고

- 휴온스랩, 92억 투자 유치…반년만에 밸류 두배 껑충

- [HB그룹은 지금]알짜빌딩에 세종 신사옥까지, 그룹 안전판 '부동산'

- [코스닥 유망섹터 지도]'보냉재 강자' 동성화인텍, 시장확대 수혜 전망

- [Company Watch]한중엔시에스, 미국 생산거점 확보 나선다

- [VC 투자기업]달바글로벌 주주, 화장품 할인 받는다