에이프릴바이오, 공모가보다 비싼 주관사 PI 단가 시장 분위기 감안해 보수적 밸류, 신주인수권 반전 '기대'

심아란 기자공개 2022-07-12 08:31:33

이 기사는 2022년 07월 11일 15:28 thebell 에 표출된 기사입니다.

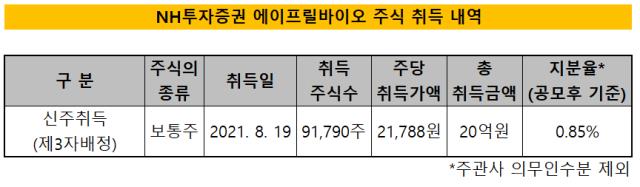

2013년 설립된 에이프릴바이오는 그동안 연구개발을 위해 외부에서 총 659억원 가량을 조달했다. 작년 8월에 완료한 시리즈C 라운드 당시 대표주관사 NH투자증권을 상대로 20억원어치 보통주를 발행했다.

NH투자증권은 고유 계정을 활용해 신주를 주당 2만1788원에 매입했다. 에이프릴바이오의 공모 이전 기준 지분율은 1%이며 IPO 이후에는 주관사 의무인수분을 포함해 최대 1.29%로 예상된다.

시장에서는 주관사 투자 단가가 공모 밴드 하단가보다 비싼 점에 주목한다. 에이프릴바이오의 공모 밴드 하단가격을 2만원으로 제시한 상황이다. 밴드 하단 기준 프리 밸류는 1836억원으로 작년 8월에 완료했던 시리즈C의 포스트 밸류 2000억원보다 8% 가량 낮췄다.

마지막 펀딩 이후 성사시킨 해외 기술이전(L/O) 가치는 밸류에 반영하지 않은 모습이다. 에이프릴바이오는 지난해 10월 덴마크 소재 바이오텍 룬드벡에 자가면역질환 치료제 'APB-A1'를 4억4800만달러(5370억원) 규모로 기술수출했다.

에이프릴바이오는 2024년의 추정 당기순이익을 281억원으로 가정해 기업가치를 산출했다. 현재 가치로 환산한 순이익은 146억원으로 여기에 비교기업(유한양행, GC녹십자, 동아에스티, 종근당)의 평균 PER 29.58배를 적용했다.

추정 순이익을 활용한 적정 기업가치는 4307억원으로 책정했다. 할인율을 적용해 시장에 제시한 기업가치는 최대 2653억원이다. 상장예정주식수를 감안한 시가총액은 2170억~2495억원으로 나타났다.

수요예측 결과 공모가가 밴드 하단에서 결정되면 NH투자증권 입장에서는 투자 손실이 불가피한 측면이 있다. 에이프릴바이오가 보상책으로 제공한 신주인수권이 잠재 수익원이 될지 관심이 모아진다.

에이프릴바이오는 NH투자증권에 신주인수권 8만1000주를 부여했다. 공모 주식의 5%에 해당하는 물량이다. 이는 에이프릴바이오 상장 3개월이 경과한 시점부터 1년 6개월이 넘기 전까지 주관사가 공모가격에 신주를 사들일 수 있는 권리다. 상장 이후 에이프릴바이오 주가가 공모가보다 높게 형성된다면 NH투자증권은 신주인수권을 행사할 개연성이 커진다.

에이프릴바이오는 오는 13일부터 이틀 동안 공모가 확정을 위한 수요예측에 나선다. 총 162만주의 신주를 발행할 예정이며 공모 예정 금액은 324억~373억원이다.

에이프릴바이오는 재조합 단백질 의약품의 반감기를 증대시키는 단일클론 항체절편 지속형 플랫폼 'SAFA'가 핵심 기술이다. 이를 기반으로 총 7가지 파이프라인을 개발 중이다. 코스닥 상장 트랙은 기술특례제도를 선택했다. 앞서 한국기업데이터와 나이스평가정보에서 각각 A, BBB의 기술 등급을 획득했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [한미 오너가 분쟁]임주현 "임종윤과 다른 길, 해외투자 유치는 곧 매각"

- [i-point]미래산업, 용인 반도체 클러스터 L-벨트 이전

- [한미 오너가 분쟁]소액주주 만난 임주현, 핵심은 'R&D' "한미정신 지킨다"

- '나형균호' 오하임앤컴퍼니, 사업 다각화 고삐

- [i-point]휴림로봇, 일반공모 유상증자 청약률 196.5% 기록

- [i-point]부스터즈, 네이버 스마트스토어·자사몰 매출 전략 강화

- '탄소제로 대비' 대우건설, 환경 에너지 정조준

- [시큐리티 컴퍼니 리포트] 시큐아이, 빅3급 실적에도 '보안 거리 먼' 임원들 우려

- [i-point]엑스페릭스-퓨리오사AI, UAE 방문 '협력 강화'

- 성장 돌파구 모색 KT스카이라이프, AI·아마스포츠 공략