[IPO 모니터]'피어그룹' 잘고른 윤성에프앤씨, 5000억 밸류 '정조준'티에스아이·엔시스·브이원텍·피엔티 거론…실적 상승세 고려시 순이익 목표치 달성 '이상무'

남준우 기자공개 2022-07-14 07:34:50

이 기사는 2022년 07월 12일 14:56 thebell 에 표출된 기사입니다.

이들의 평균 PER을 고려했을 때 적정 몸값으로 인정받기 위해서는 앞으로 약 200억~300억원의 당기순이익을 기록해야 한다. 최근 실적 상승세를 고려하면 충분히 달성 가능한 수치다.

◇실적으로는 피엔티가 가장 우수…'추정 순이익·PER' 적용 가능성↑

윤성에프앤씨는 최근 코스닥 상장을 위한 예비심사 청구서를 제출했다. 청구서에 따르면 상장 예정 주식 수는 총 761만6364주며 이중 25%에 해당하는 190만4091주를 공모한다. 미래에셋증권이 대표주관사며 소부장(소재·부품·장비) 특례상장 방식을 활용한다.

이미 국내에 상장된 회사가 여럿 있는 만큼 피어그룹으로 거론될 만한 곳은 많다. 윤성에프앤씨는 2차전지 설비·장비 공급사다. 2차전지 생산에 필요한 물질을 고르게 섞어주는 믹싱 장비와 섞은 혼합물을 저장하는 탱크가 주력 제품이다.

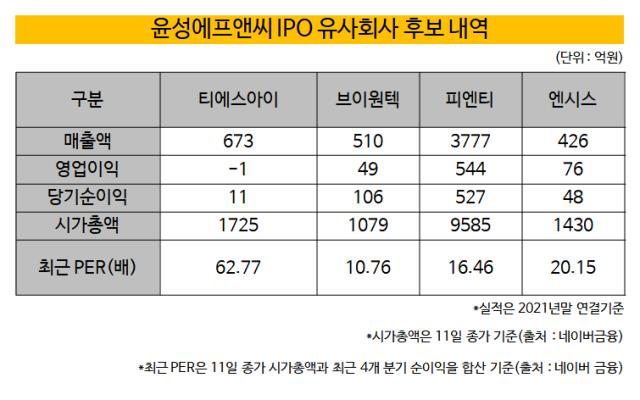

통상적으로 2차전지 제조장비 업체는 표준산업 분류상 '그 외 기타 특수 목적용 기기 제조업'에 해당한다. IB업계에서는 티에스아이, 엔시스, 브이원텍, 피엔티 등을 유력 후보군으로 거론하고 있다.

실적 기준으로는 피엔티의 규모가 가장 크다. 작년말 기준으로 매출 3777억원, 영업이익 544억원을 기록했다. 시가총액 역시 1조원에 근접하다. 2차전지 배터리 생산 공정별 검사 장비 등을 생산하는 만큼 사업적으로도 유사하다.

2020년 7월에 코스닥에 상장한 티에스아이도 유력 후보다. 티에스아이 역시 2차전지 제조에 필요한 활물질, 도전재, 결합재, 용매 등을 혼합하는 믹싱 장비의 제조·판매 사업을 주력으로 영위하고 있다. 최근 시가총액은 약 1800억원이다.

대다수 2차전지 관련 기업처럼 윤성에프앤씨 역시 PER(주가수익비율)을 적용할 확률이 높다. 특례 상장 방식을 활용하는 만큼 앞으로 몇 년간의 추정 실적을 토대로 기업가치를 책정하는 방식도 유력하다. 특례 상장사의 경우 아직 이익을 내지 못하거나 이익 규모가 작은 경우가 대부분이라 향후 몇년 치 실적을 추정해 밸류에이션 책정에 활용한다.

◇평균 PER 15배 적용 시 순이익 약 200억~300억원 달성해야

이를 고려하면 윤성에프앤씨는 원하는 밸류에이션을 얻기 위해 향후 약 300억원 가량의 순이익을 내야할 것으로 추정된다. 윤성에프앤씨는 IPO 밸류에이션을 최소 5000억원으로 내다보고 있는 것으로 알려졌다.

작년 7월 미래에셋증권이 지분투자를 하는 과정에서 4만주를 약 10억원에 매입했다. 주당 평가가액(2만5000원)과 상장 예정 주식 수(761만6364주)를 곱하면 약 2000억원의 기업가치가 나온다. 통상적으로 IPO 과정에서 몸값이 두 배 이상 책정되는 점을 고려하면 5000억원 내외의 가치가 나온다는 계산이다.

최근 피어그룹 네 곳의 평균 PER은 약 27배다. 11일 종가 기준 시가총액을 올 1분기를 포함한 최근 네 개 분기 순이익의 합산으로 나눈 결과다. 이중 PER이 60배가 넘는 티에스아이를 제외한 세 개 회사의 평균은 약 15배다. IB업계에 따르면 최근 2차 전지 장비 제조 기업의 평균 PER은 약 15~18배로 알려졌다.

이를 윤성에프앤씨의 예상 밸류에이션에 적용하면 앞으로 약 185억~300억원 사이의 당기순이익을 기록해야 한다. 작년에 코로나19 타격으로 실적이 주춤했음에도 업계에서는 충분히 가능한 수치로 보고 있다.

2018년 매출 552억원, 영업이익 21억원을 기록한 이후 2020년 매출은 1288억원, 영업이익은 189억원까지 증가했다. 같은 기간 순이익도 18억원에서 134억원으로 큰 폭으로 증가했다. 하지만 작년에는 매출 758억원, 영업손실 46억원 등을 기록하는 데 그쳤다.

다만 올해는 약 300억원에 가까운 영업이익을 낼 것으로 기대하고 있다. IB업계에 따르면 올해는 이미 1분기에만 영업이익 100억원을 넘긴 것으로 알려졌다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- AI 외치는 삼성, 자신감·위기감 '공존'

- 시큐센, 1분기 매출 41억·영업손실 13억

- 콤텍시스템, 1분기 적자폭 감소 "AI 공격 투자"

- '어닝서프라이즈' 파워넷 "성장 모멘텀 계속"

- '이 어려운 시기에'...KB증권, 동문건설 '본PF' 성공

- '청산 수순' 빗썸메타, 마무리 투수 '최대열 대표' 등판

- '금 견인' 아이티센, 역대 1분기 최대 매출 달성

- '탈모사업 선전' 메타랩스, 1분기 매출 115%↑

- [HLB '리보세라닙' 미국 진출기]불발된 국산 항암제 첫 미국 진출, FDA 사실상 '승인 거절'

- 한화생명, 제도 강화에 킥스비율 하락…연 목표 하향

남준우 기자의 다른 기사 보기

-

- [아시아나 화물사업부 M&A]우협 선정, 이달 내 결판난다

- [PE 포트폴리오 엿보기]한라캐스트, '프리IPO'서 1250억 밸류 인정받았다

- [LP&Earning]행정공제회, 순이익 급감 속 목표 수익률 근접 '위안'

- [thebell interview]"더 커지는 인도네시아, 한국 LP에게도 좋은 기회"

- [아시아나 화물사업부 M&A]매각 측, '최종 결정권자' EC에 우협 선택권 넘길까

- [아시아나 화물사업부 M&A]인수 후보자 3곳, 최소 4000억 이상 베팅

- [아시아나 화물사업부 M&A]이스타항공, '아틀라스에어' 파트너십 맺고 인수 도전

- [아시아나 화물사업부 M&A]에어프레미아, '외국 주주' 허들 넘을 수 있을까

- [PE 포트폴리오 엿보기]'웰랑 몸값 2000억' 책정한 웰투시, '보수적' 평가받는 이유는

- [아시아나 화물사업부 M&A]의지 약했던 제주항공, 본입찰에서야 인수 포기 선언한 이유는