[롯데그룹 유동성 점검]롯데정밀화학, 롯데그룹의 '믿을 구석'④매년 호실적, 투자규모는 비교적 작아 재무구조도 '우수'

박기수 기자공개 2022-12-08 08:29:52

[편집자주]

일진머티리얼즈 인수, 신소재와 바이오 신사업 진출, 대규모 설비투자, 그리고 롯데건설 지원 등으로 어느 때보다 롯데그룹이 짧은 시간에 많은 돈을 쓰고 있다. 금리 인상과 잇딴 채권시장 이슈에 더해 대규모 지출이 예상된 롯데그룹에 신용평가사들이 일제히 등급전망을 '부정적'으로 바꾸면서 앞으로 외부에서 자금을 끌어오기 쉽지 않을 것으로 전망된다. 결국 내부에서 현금을 확보해야 할 필요성이 높아진 지금, 롯데그룹의 유동성 상태를 THE CFO가 점검해본다.

이 기사는 2022년 12월 02일 08:00 THE CFO에 표출된 기사입니다.

롯데정밀화학은 2016년 2월부로 롯데그룹으로 넘어온 정밀화학 회사로 최대주주는 롯데케미칼(43.5%)이다. 영위하는 사업은 △케미칼 사업 △그린소재 사업이다. 케미칼 사업은 방수·방청 페인트의 주 원료인 ECH와 가성소다, 암모니아다. 특히 롯데정밀화학은 국내 최대 규모의 암모니아 저장 설비를 보유 중이다.

그린소재 사업은 세라믹 필터 첨가제와 건축용 물성 향상 제품인 '메셀로스'와 수용성 페인트 및 퍼스널 케이 첨가제인 '헤셀로스', 코팅용 첨가제 '애니코트' 등이 있다. 매출 비중은 올해 3분기 기준 ECH·가성소다 등이 40%, 암모니아가 40%, 메셀로스·헤셀로스 등이 약 20%를 차지한다.

정밀화학 사업 특성 상 모회사 롯데케미칼의 사업 대비 비교적 일관적인 수익성을 자랑한다. 대부분의 사업군마다 시장 점유율을 견조하게 유지하고 있는 덕이다. 3분기 말 롯데정밀화학에 따르면 메셀로스·헤셀로스군은 국내시장 기준 시장점유율 56%를 기록 중이다. ECH 역시 45%의 점유율을 기록하고 있다.

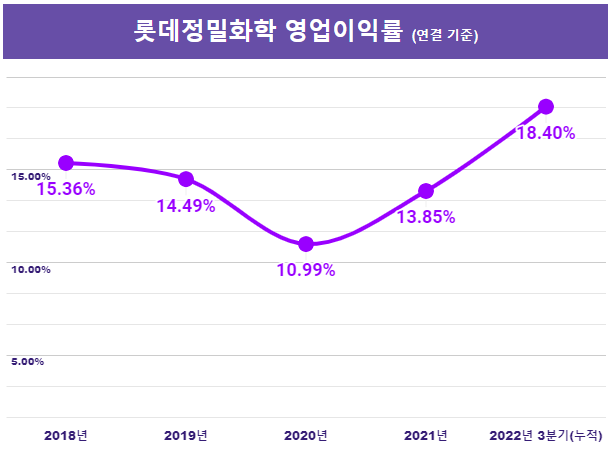

실적 호조는 매년 두 자릿수 영업이익률로 나타난다. 작년 연결 매출 1조7803억원, 영업이익 2445억원을 기록해 13.7%의 영업이익률이라는 호실적을 냈던 롯데정밀화학은 올해는 3분기 누적 매출 1조9672억원, 영업이익 3062억원을 기록해 18.3%의 영업이익률을 기록 중이다. 매출과 영업이익 모두 3분기 만에 작년 기록을 갈아치운 모습이다.

훌륭한 수익성에 금융비용 대비 영업이익의 규모도 크다. 작년의 경우 롯데정밀화학의 금융비용은 3~4억원 수준으로 영업이익이 금융비용보다 무려 681배 많았다.

롯데정밀화학은 애초부터 차입이 많지 않았지만 2010년대 후반 이후 규모를 더욱 줄인 모습이다. 올해 상반기 기준 연결 총차입금이 167억원으로 차입금의존도가 0.63%에 불과하다. 세 자릿수 이자보상배율이 나올 수 있는 배경이다.

특히 만기가 1년 이상인 장기차입금을 보유하지 않은 것도 특징이다. 3분기 말 기준 롯데정밀화학은 3개월 유리보(EURIBOR)에 0.95%를 가산한 금리로 신한은행 유럽지점에서 빌린 단기차입금 14억원이 은행 차입의 전부다.

롯데정밀화학은 기존 시설의 증설 외에 사업 포트폴리오를 뒤바꾸는 대규모 투자를 단행하지는 않아왔다. 자금 조달에 굳이 적극적이지 않아도 되는 환경이었던 셈이다. 2020년 솔루스첨단소재에 3000억원을 투자한 것이 가장 큰 딜에 속한다. 현 기준 2024년까지 160억원을 들여 TMAC 생산라인을 증설하는 것이 대표적인 투자 계획이다.

대규모 투자 없이 영업으로 창출되는 이익이 현금성자산으로 연결돼 올해 3분기 말 기준 롯데정밀화학은 약 5000억원의 현금성자산을 보유 중이었다. 롯데건설이 손을 내밀었을 때 대여금을 내어줄 수 있는 환경이었던 셈이다. 롯데정밀화학 대여금의 만기는 3개월로 시기는 내년 2월 초다. 이자율은 7.65%다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [HLB '리보세라닙' 미국 진출기]아바스틴 왕위 잇는 '간암 타깃' 올인, '병용'으로 길 열었다

- 젬백스링크, 포니에이아이로부터 300억 투자유치

- [HLB '리보세라닙' 미국 진출기]K-바이오 모두가 주목한다, 미국 FDA 허가 결정 'D-1'

- [우리투자증권의 부활]'격전지' IB 비즈니스, 우리은행이 '열쇠' 쥐고 있다

- 드림텍, 반도체 모듈 사업 진출…인도서 모듈 양산

- 티에스넥스젠, 뉴로소나 투자로 글로벌 뇌질환 시장 진출

- [Red & Blue]엑스페릭스 품 떠나는 엑스플러스, 신사업 기대감 퍼질까

- [IB 풍향계]전열 가다듬은 ‘양강’ KB·NH, 단독주관 경쟁 본격화

- [Rating Watch]'새주인 찾은' 한온시스템, '부정적' 꼬리표 여전

- IT 키우려 판교 시대 연 KT…공사대금 갈등에 '골치'

박기수 기자의 다른 기사 보기

-

- [K-배터리 파이낸스 분석]배터리 3사 재무 한 눈에 보니, 성장의 SK·내실의 삼성

- [IR 리뷰]LG엔솔, 실적발표에 '진심'…스크립트 전문 공개도

- [K-배터리 파이낸스 분석]움츠렀던 삼성SDI, '캐즘' 찾아오자 투자 기지개

- [K-배터리 파이낸스 분석]LG에너지솔루션, 캐즘 버틸 재무 체력 '여유'

- [K-배터리 파이낸스 분석]LG에너지솔루션, 올해 조달 얼마나 할까

- [K-배터리 파이낸스 분석]매출 대비 원재료비 비중, LG엔솔 '60%대 유지'

- [K-배터리 파이낸스 분석]SK온, 원가 개선 좋았던 흐름…캐즘에 다시 발목

- [Financial Index/디스플레이]LGD, 원재료비 부담 심화…고정비 압박도

- [K-배터리 파이낸스 분석]SK이노, 올해도 자금 수혈할까…배당·자산매각 관건

- 하이브처럼 어도어 기업가치 평가해보니 '4400억'