SK E&S, 7350억 RCPS에 내재된 '부채성' 회계적으론 인정, 실질은 채무 가까워…과도한 비용 리스크, 스텝업시 이자 폭탄

이경주 기자공개 2023-01-06 07:34:40

이 기사는 2023년 01월 02일 16:25 THE CFO에 표출된 기사입니다.

조건에 따라 회계적으론 자본으로 인정받아도 실질은 부채에 가깝거나 부채인 딜도 있기 때문이다. 재무지표와 RCPS의 존재를 따로 떼놓고 봐야 건전성을 제대로 판단할 수 있다. 최근 SK E&S가 발행을 결정한 7350억원 RCPS 이야기다.

◇발행사에게 ‘상환권’, ‘자본’ 인정 기본요건

RCPS는 채권처럼 만기 때 투자금 상환을 요청할 수 있는 상환권과 우선주를 보통주로 전환할 수 있는 전환권을 동시에 갖는 종류주식(보통주와 다른 주식)이다. 이중 전환권의 존재가 RCPS를 자본으로 인식하게 하는 근거다. 투자자가 상환 대신 주식을 사는 옵션을 택하면 채무가 아니라 자본확충이 된다.

회계기준에 따라 차이는 있다. 비상장사가 주로 택하는 일반기업회계기준(K-GAPP)에선 RCPS를 자본으로 인정하는 반면 상장사가 의무적으로 도입해야 하는 한국채택국제회계기준(K-IRFS)는 실질을 따져 부채인지 자본인지 구분한다.

K-IFRS는 상환권 보유주체를 본다. 투자자에게 상환권이 있으면 투자자가 원하는 때에 RCPS를 상환해 줘야 하니 실질이 부채다. 반면 발행사에게만 상환권이 있으면 RCPS는 K-IFRS에서도 자본으로 인정한다. 발행사가 원하는 때에 갚거나 갚지 않아도 되기 때문이다.

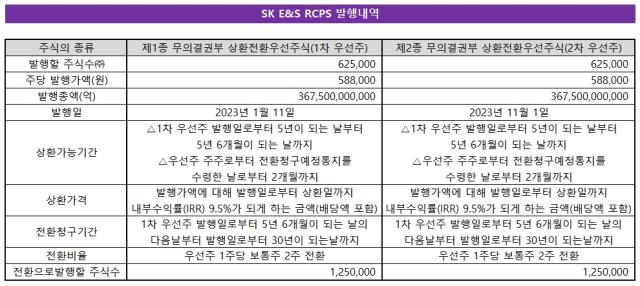

SK E&S는 비상장사임에도 K-IFRS를 택하고 있고, 자본 요건을 충족하고 있다. 상환권이 SK E&S에 있다. 지난해 12월 20일 이사회를 열어 1, 2차로 나눠 총 7350억원 규모 RCPS 발행계약을 체결했다. 1차 3670억원은 올 1월 11일, 2차는 올 11월 1일 발행한다.

상환가능기간은 1, 2차 모두 동일하다. 1차 우선주 발행일로부터 5년이 되는 날(2028년 1월)부터 6개월이 되는 날(2028년 7월)까지다. 상환가격은 발행가액에 투자기간(발행일~상환일) 동안 내부수익률(IRR)이 9.5%가 되게 하는 금액이다. 투자기간 동안에는 연 배당률 3.99%로 우선배당도 해야 한다. 배당한 금액은 IRR 집계에 합산된다.

투자자인 사모펀드 콜버그크래비스로버츠(KKR)는 전환권만 갖는다. 1, 2차 모두 1차 우선주 발행일(2023년 1월 11일)로부터 5년 6개월이 되는 날의 다음날부터 30년이 되는날까지 보통주로의 전환권을 행사할 수 있다.

◇회사채보다 두 배 비싼 RCPS

다만 업계는 한 단계 더 나아가 해석해야 한다고 지적한다. 세부조건까지 뜯어보면 실질이 부채에 가깝기 때문이다. 이미 조달비용이 비싼 구조인데, 상환을 하지 않을 경우 비용이 차원이 다른 수준으로 높아지는 리스크가 내재해 있다. 일정기간이 지나면 강한 상환 압박을 받게 된다.

우선 조달비용은 같은 금액을 회사채로 조달했을 경우와 비교해 두 배 가량이 된다. 1차를 상환가능기간(5년~5.5년)이 도래한 직후인 2028년 1월 초 상환한다고 가정해 보면 총 조달비용은 약 1957억원으로 계산된다.

5년치 우선배당액인 733억원(매년 146억원)과 우선배당을 포함해 IRR이 9.5%가 되게 하는 상환금액은 4899억원이다. 총 5632억원을 투자자에게 돌려주는 것인데 여기서 발행액(3675억원)을 제하면 조달비용(1957억원)이 나온다.

연 이자율 10.6% 짜리 채무와 비슷한 비용이다. 5년간 해당 이자율로 3670억원(1차 발행액)을 빌리면 같은 금액(1957억원)이 든다. SK E&S(AA0, 안정적) 회사채 5년물 민평금리가 지난달 30일 기준 5.451%인 것을 감안하면 회사채 대비 두 배 비용이다.

◇스텝업 시 이자 폭탄, ‘부채성’ 지적 이유

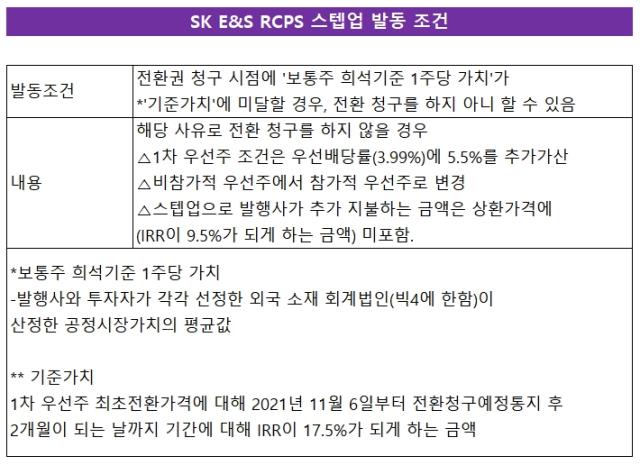

상환을 하지 않을 경우 더 큰 비용 리스크에 노출된다. 투자자는 전환권 청구를 1,2차 우선주 2028년 7월 12일부터 할 수 있다. 그런데 청구 시점에 보통주 가치가 합의한 기준보다 낮을 경우 기존 우선주 비용이 늘어나는 스텝업 조항이 발동된다.

‘보통주 희석기준 1주당 가치’가 ‘기준가치’에 미달하는 경우에 스텝업이 된다. 여기서 ‘희석기준’이란 기존에 발행한 우선주를 모두 보통주로 전환한다고 가정하고 주당 가치를 산출한다는 의미다. 주당 가치는 발행사와 투자자가 각각 선임한 글로벌 회계법인(빅4에 한함) 두 곳이 산정한 공정시장가치(Fair Market Value, FMV)의 평균값으로 정한다.

'기준가치'는 최초전환가액(보통주 1주당 29만4000원)이 투자 기간 동안 IRR이 17.5%가 되게 하는 금액이다. 투자기간은 2021년 11월 6일부터 전환청구예정통지 후 2개월이 되는 날을 의미한다. 투자자가 전환권행사기간이 도래한 직후(2028년 7월 12일) 전환권을 행사한다고 가정할 경우 기준가치는 약 88만5740원으로 계산된다. 즉 기준가치는 최초전환가액의 최소 3배가 된다.

발행사 입장에선 불리할 수 있는 조건이다. 우선주 발행량이 상당해 ‘보통주 희석기준 1주당 가치’가 말 그대로 그만큼 희석되는 문제가 있다. SK E&S는 2021년 말 역시 KKR에게 발행한 RCPS(409만4293주)와 이번 발행(125만주)까지 합하면 앞으로 총 우선주를 534만4293주를 보유하게 된다. 전체 발행주식수(5174만6283주)의 10.3%에 해당하는 물량이다.

SK E&S는 이번 RCPS를 발행할 때 보통주 주당 가치 29만4000원, 전체 보통주 지분가치를 13조6421억원으로 평가받았다. 상장사로 치면 시가총액이다. 그런데 이 시가총액이 그대로이고 우선주만 보통주로 전환된다고 가정하면 주당 가치는 26만3636원이 된다. 이 정도 희석된 가치가 기준가치(29만4000원의 3배 이상)보다 높아야 한다.

스텝업이 발동하면 SK E&S는 1차와 2차 모두 우선배당률(3.99%)에 5.5%가 가산된다. 배당액만 두 배 이상이 된다. 그리고 우선주 성격이 비참가적에서 참가적으로 바뀐다. 우선주는 배당이나 잔여 재산 배분에 있어서 보통주에 우선해 받을 권리가 있는 주식이다.

이에 발행사는 배당 가능 이익이 있을 때 우선주에게 먼저 배당을 해야하고 잔여액을 보통주에게 배당하게 된다. 여기서 참가적 우선주는 이 ‘잔여액’까지 보통주와 동등하게 받을 수 있는 권리가 부여된 주식이다. 쉽게 말해 KKR에게 보통주 배당까지 줘야 한다. 전환권을 행사했을 때 받을 수 있는 보통주 주식에 해당하는 비율로 받는다.

더불어 스텝업 전에는 상환가격에 우선주 배당액을 포함해 계산하지만, 스텝업이 발동해 가산되는 금액은 추후 상환가격에 포함되지 않는다. IRR이 9.5%가 되게 하는 금액을 훨씬 초과해 지불해야 한다는 의미다.

◇자본의 30%가 RCPS

결과적으로 ‘상환’을 택하는 것이 유리한 RCPS이기 때문에 신용평가 업계는 ‘부채성’이 있다고 보고 있다. 한 신평사 애널리스트는 “상환하지 않았을 때 부담해야 하는 금리 수준이 굉장히 높다”며 “이는 상환 유인이 높다는 것이고, 부채성이 크다고 보는 이유”라고 말했다.

이번 RCPS 발행으로 영향을 받는 이해관계자들은 회사채 투자자나 대출을 해준 금융기관이다. RCPS의 자본 인정으로 재무지표는 개선될 전망이지만 실질은 채무부담이 늘어난 것이기 때문이다. 발행사의 다른 빚이 내가 받아야 할 돈에 얼마나 영향을 주는지 살펴봐야 한다.

신평사도 올 중순 예정된 회사채 정기평가에 RCPS 영향을 반영할 계획이다. 앞선 관계자는 “(이번 RCPS) 전체를 자본으로 인정해 재무구조가 개선된다고 보지는 않을 것“이라며 ”올 정기평가에 이 같은 시각을 반영할 것“이라고 말했다.

SK E&S는 지난해 3분기말 기준 연결기준 부채총계가 10조9341억원, 자본총계가 7조9988억원으로 부채비율이 136.7%다. 2021년 11월 발행한 2조4000억원 규모 RCPS가 자본으로 반영된 결과다. 자본의 30%가 RCPS다. 이번 추가 발행으로 자본에서 RCPS가 차지하는 비중은 더 높아질 전망이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감