LS일렉트릭, 사업 전반 실적 성장...자리 찾은 중국 자회사 ESS 등 신재생 사업 부진은 옥의 티, 중국 자회사 연간 매출 3000억원 넘겨

이민우 기자공개 2023-02-02 13:25:29

이 기사는 2023년 02월 01일 07:50 thebell 에 표출된 기사입니다.

사업 부문 성적 외 주목할 부분은 중국 자회사의 실적회복이다. LS일렉트릭 중국 자회사는 그간 현지화 전략을 바탕으로 꾸준한 결실을 맺었다. 다만 지난 2020년 코로나19 여파에 성장세가 한풀 꺾였는데, 2021년부터 빠른 속도로 회복하는 모습을 보였다. 중국은 전력 인프라 불균형과 전기차 시장 성장 등으로 LS일렉트릭의 현재, 미래 먹거리와 강하게 연결된 지역이다.

◇4분기 사업 전반 견조, 신재생 사업 부진은 옥의 티

LS일렉트릭은 지난해 4분기 9300억원 매출, 261억원 영업이익을 거뒀다. 전년 동기 대비 매출은 25.3% 증가했으나, 영업이익은 신재생 사업부문의 일회성 비용 반영 등으로 41.1% 감소했다. 이로써 지난해 LS일렉트릭의 연간 매출 및 영업이익은 3조3774억원, 1875억원을 기록하게 됐다. 2021년보다 26.58%, 20.88% 증가한 규모다.

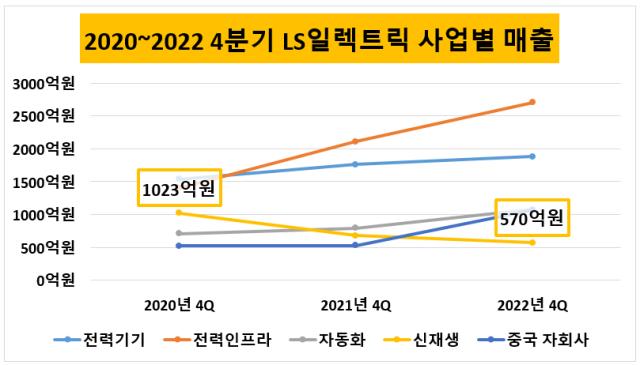

외형 확대는 전력기기, 전력인프라 등 사업부문 전반의 견조한 성장 아래 이뤄졌다. 전력기기와 전력인프라, 자동화의 작년 4분기 매출이 각각 1881억원과 2708억원, 1074억원을 기록했다. 이는 2021년 동기 대비 7%, 28%, 36% 증가한 금액이다.

전력기기와 자동화 부문은 영업이익 면에서도 328억원, 96억원을 기록하는 등 호조세를 이었다. 2021년 4분기 양 부문의 영업이익은 각각 232억원, 43억원에 불과했는데 1년 사이 41%, 123% 신장됐다. 전력인프라의 경우 49억원 영업손실이 발생했으나, 대만 가오슝 도시철도 프로젝트 등 대형 수주가 이뤄진 만큼 머지않아 개선될 전망이다.

다만 태양광과 에너지저장장치(ESS)로 구성된 신재생 사업부문이 부진한 것은 아쉽다. 2021년 4분기 680억원이었던 신재생 사업 매출은 지난해 4분기 16% 감소한 570억원에 그쳤다. 실적 부진 원인이 순수한 사업 물량 감소 및 신규 사업 부재에 기인했다는 점도 뼈아프다.

이에 신재생 사업의 영업손실은 같은 기간 20억원에서 205억원으로 대폭 늘었다. 다행인 것은 올해 1분기에 대형 태양광 프로젝트를 진행한다는 점이다. 국내외 ESS 사업 수주에서 성과를 보이는 것이 새해 신재생 사업 실적을 좌우할 것으로 보인다.

◇코로나19 이겨낸 중국 자회사 실적 눈길, 리오프닝 기대도 솔솔

지난해 실적에서 눈여겨볼 다른 부분은 LS일렉트릭의 중국 자회사 실적이다. LS일렉트릭의 중국 자회사는 그동안 현지화 전략에 힘입어 2019년까지 꾸준한 실적을 냈다. 다만 2020년에는 코로나19 여파로 주춤하며 연간 매출에서 손해를 봤다. 2018년, 2019년 2249억원, 2195억원이었던 연간 매출이 2020년 1729억원으로 뚝 떨어졌다.

2020년 겪은 부침은 2021년 연간매출 2000억원대 복귀, 지난해 역대 연간 최대 매출 경신 등으로 빠르게 회복됐다. LS일렉트릭 산하 중국 자회사는 지난해 4분기 매출 1066억원에 영업이익 70억원, 연간 매출 3233억원과 영업이익 208억원을 거뒀다. 이는 LS일렉트릭 연결 기준 연간 매출과 영업이익의 9.8%와 11.1%에 해당하는 규모다.

실적 추이가 코로나19 완화 흐름에 정비례한 모습을 보여주는 만큼 중국 리오프닝에 이은 수혜도 점쳐진다. 최근 글로벌 투자위축으로 기업의 시설투자는 감소하는 추세이나, 잠재적인 중국 전력설비 투자는 견조할 것으로 예상된다. 전력기기 및 시스템 수요가 중국 내 지역별 전력 인프라 문제에 지속적으로 유지되고 있기 때문이다.

특히 중국은 물적분할로 독립한 LS이모빌리티솔루션 사업에서도 잠재성이 높다. LS이모빌리티솔루션은 전기차 전류 고전압 제어부품인 EV릴레이를 생산한다. LS이모빌리솔루션이 독립하면서 LS일렉트릭 중국 자회사인 락성전기(무석) 유한공사의 중국 EV릴레이 사업 역시 분리 및 양수돼 사업 확장 채비를 마쳤다.

EV릴레이는 리오프닝에 이은 중국 내 소비심리 회복과 전기차 시장 성장에 큰 기대를 받고 있다. 중국은 유럽과 글로벌 전기차 1위를 다투는 거대시장이다. 글로벌 완성차 OEM의 현지법인은 물론 중국 토종 기업의 전기차 사업도 활발하다. 전기차 시장 성장에 비례해 추후 현지발 EV릴레이 수요가 폭증할 것으로 전망이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '재무개선' AJ네트웍스, 조달비용 '확' 낮췄다

- '9년만에 엑시트' 한앤코, 한온시스템 거래구조 살펴보니

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”

이민우 기자의 다른 기사 보기

-

- '중화권 웹3 주목' 카이아, 최우선 공략시장 '홍콩'

- 최지웅 KT클라우드 대표 '경쟁보다 다함께 성장'

- [thebell note]스테이지엑스는 '개봉 전'

- [이통3사 AI 매치업]AI 서버 인프라, 앞선 KT 뒤쫓는 SKT·LGU+

- [이통3사 AI 매치업]B2C 전략 온도차? 같은 방향 돌아선 SKT·LGU+·KT

- [이통3사 AI 매치업]sLLM 경쟁, SKT '선착' KT '추격' LGU+ '후발'

- [네이버 알짜사업 톺아보기]인수 우려샀던 포시마크, 발빠른 정상화 '시너지 기대'

- [네이버 알짜사업 톺아보기]C2C 강자 크림, 종합패션 이커머스 플랫폼 발돋움

- 크로스앵글, 웹3 솔루션 사업 강화 돌파구

- [네이버 알짜사업 톺아보기]스노우, 컴퍼니빌더·카메라앱 '투트랙 전략' 순항