[조달전략 분석]LG이노텍, IR이 다했다…시장 우려 '삭제'①평시 대비 두 배 공력…애플발 악재 막고, 중장기 '안정성' 부각

이경주 기자공개 2023-02-10 07:24:15

[편집자주]

조달은 최고재무책임자(CFO) 업무의 꽃이다. 주주의 지원(자본)이나 양질의 빚(차입)을 얼마나 잘 끌어오느냐에 따라 기업 성장속도가 달라질 수 있다. 특히 결과가 가시적으로 드러난다는 특징이 있다. 최적의 타이밍에 저렴한 비용으로 딜(Deal)을 성사시키는 것이 곧 실력이자 성과다. THE CFO는 우리 기업의 조달 전략과 성과, 이로 인한 사업·재무적 영향을 추적한다.

이 기사는 2023년 02월 07일 15:06 THE CFO에 표출된 기사입니다.

업계에선 ‘기업설명회(IR)'를 비결로 꼽고 있다. 김창태 최고재무책임자(CFO)가 시장 분위기를 감지하고 평시 보다 두 배 이상 공력을 쏟는 공격적 IR을 주문했다. 악재에 대한 우려는 걷혔고, 애플과의 탄탄한 관계가 부각되는 계기를 만들어 냈다.

◇AA-급 가운데 군계일학, 'AAA' KT와 비슷한 수요

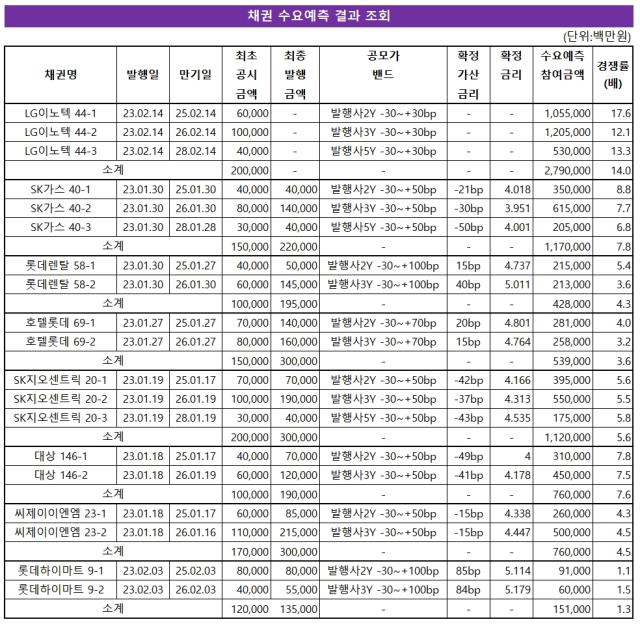

LG이노텍은 이달 6일 2000억원 공모채(44회) 모집을 위한 수요예측을 한 결과 총 2조7900억원 기관수요를 모았다. 경쟁률이 14대 1에 달했다. LG이노텍 발행사상 최대 참여액이자 경쟁률이다. 직전 기록은 2020년 8월 발행한 43회차다. 1300억원 모집에 수요가 1조4500억원(11.2배)였다.

덕분에 경기침체 우려로 채권 시장 변동성이 높아진 국면에 개별민평보다 낮은 금리로 채권 발행이 유력해졌다. 2년물은 개별민평 대비 26bp 낮은 구간에 모집액(600억원)을 모두 채웠고, 3년물(1000억원 모집)은 마이너스(-) 44bp, 5년물(400억원 모집)은 -60bp 구간에 채웠다.

경쟁딜과 비교해도 부각되는 성과다. 올 들어 이달 6일까지 한 달여 동안 AA-급에서 총 9개사가 수요예측을 했는데 참여액이 2조원이 넘는 발행사는 LG이노텍이 유일하다. 그나마 SK가스가 1조1700억원, SK지오센트릭이 1조1200억원으로 1조원대 수요를 모았다. 나머지는 1조원 밑이다. 경쟁률 측면에서도 마찬가지다. LG이노텍(14배)가 최고 기록인데 경쟁딜은 모두 절반 이하에 그친다. SK가스가 7.8배, 대상이 7.6배로 그나마 높다.

LG이노텍은 상위등급(AA0~AAA)과 견줄 수준이다. 초우량 등급인 KT(AAA)가 1월에 1500억원 모집에 2조8850억원 참여를 기록했다. 경쟁률은 19.2배였다. LG이노텍은 KT 대비 참여액이 1000억원 부족한 수준이다.

◇개별 10회, 단체 IR도 개최…대형 연기금 거액 베팅 결실

발행 환경이 좋았던 것은 아니다. AA-급은 신용등급이 한 노치 떨어지면 위상이 크게 낮은 A급이 된다. 이에 경기침체가 예상되는 시기엔 투자자들이 평시보다 면밀히 펀더멘털을 검증한다. 그런데 LG이노텍은 수요예측 직전 사업적 악재가 노출됐었다.

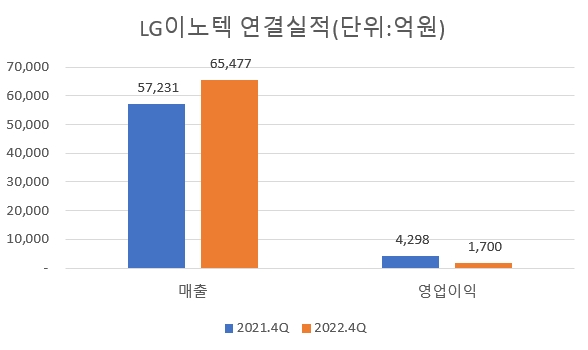

수요예측 9영업일 전인 올 1월 25일 잠정실적을 공개했는데 애플 생산공장 셧다운으로 인한 충격이 반영됐었다. 애플은 폭스콘에 아이폰 생산을 맡기고 있는데 ‘프로’ 시리즈 생산 80% 이상을 담당하는 폭스콘 중국 정저우 공장이 지난해 11월 봉쇄정책으로 인해 생산이 중단됐다.

LG이노텍은 아이폰에 들어가는 카메라모듈 최대 공급사다. 지난해 전체 매출의 70% 이상이 애플용 부품에서 나온다. 이에 지난해 4분기 연결기준 영업이익(1699억원)이 전년 동기 4297억원 대비 60.45% 감소했다. 전기(4447억원)에 비해서도 61.8% 줄었다. 투자자들은 올해도 여파가 지속되는 것인지에 대한 불안감이 클 수 있었다.

LG이노텍은 공격적인 IR로 대응했다. 실적 발표 후 9영업일 만에 원온원 기관 IR을 10건 진행했고, 15개 기관이 참여한 단체 IR도 소화했다. IR에선 중국발 악재가 조기정상화 됐다는 점을 적극 어필한 것으로 알려졌다. IB업계 관계자는 “평시에 하던 것 보다 두 배 이상 공력을 들였다”며 “중국 관련 사업이 조기에 정상화돼 올해 평시 수준의 실적이 예상된다는 점을 적극 어필했다”고 말했다.

애플과의 돈독한 관계가 부각되는 계기도 됐다. 악재로 인해 높은 애플 의존도로 인한 우려가 나왔는데 되레 사업 안정성이 높다는 인식으로 전환시켰다. 앞선 관계자는 “경쟁사(삼성)는 부품사를 다변화하며 원가절감을 유도하는데 애플은 검증된 소수의 협력사와 오랜 관계를 추구한다는 점을 부각시켰다”며 “덕분에 사업성과 수익성이 안정적이라는 것에 투자자들도 공감했다”고 말했다.

실제 수요예측에선 일부 대형 연기금이 1000억원 이상 베팅을 할 정도로 이번 IR에 대해 신뢰를 나타낸 것으로 전해진다.

◇신용등급 상향 가능성, 중장기 투자 차익 기대감

신용등급 상향을 기대하게 하는 지표를 제시한 것도 투심을 얻어낸 요인 중 하나라는 평가다. 신용평가사마다 등급상향 트리거는 세부적으로 차이가 있지만 모두 영업이익(EBIT)이나 감가상각전 영업이익(EBITDA) 등 현금창출력 개선을 핵심 요인으로 보고 있다.

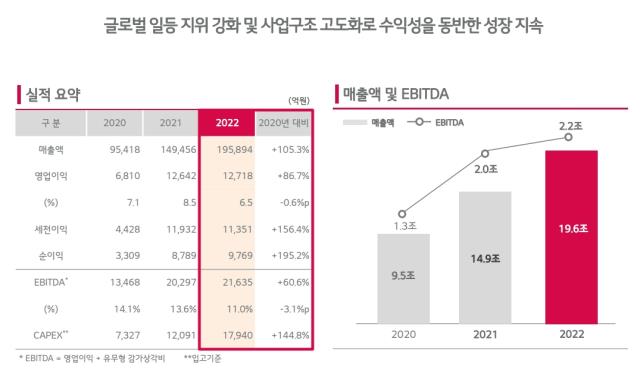

한국기업평가는 순차입금/EBITDA 지표가 0.5배 이하일 때다. LG이노텍은 EBITDA가 5년 연속 우상향하고 있다. 2018년 7815억원에서 2019년 1조131억원, 2020년 1조3492억원, 2021년 2조337억원, 지난해는 2조16350억원으로 커졌다. 향후 EBITDA 성장세를 유지하고 차입을 통제하면 등급 상향을 노려볼 수 있다. 지난해 말 기준 순차입금/EBITDA는 0.7배로 한기평 트리거(0.5배 이하)에 근접해 있다.

나이스신용평가는 △연결기준 매출액이 7조원을 상회하고 △연결기준 EBIT/매출액이 6%를 초과, 잉여현금흐름/총차입금이 10%를 웃도는 수준일 때다. LG이노텍은 지난해 매출이 19조이 넘기 때문에 매출 요건은 오래전 충족했다. 지난해 EBIT/매출액도 6.5%로 트리거를 넘었다. 다만 잉여현금흐름이 마이너스라 보완이 필요하다.

한국신용평가는 △연결기준 연간 매출액 10조원 이상이면서 △연결기준 ‘EBITDA/매출액’ 지표 20% 이상이 유지될 경우다. 매출은 충족했고, EBITDA/매출액은 지난해 13.3%로 아직 개선이 요구된다.

신용등급이 오르면 채권 가격이 상승할 가능성이 높다. 펀더멘털이 좋은 채권에 투심이 몰리는 이유다. IB관계자는 “최근 수년 지속적으로 현금창출력이 개선되고 있어 중장기적으로 신용등급 상향에 대한 기대감이 있다”며 “투자자들도 방향성에 대해 기대하고 있다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [한미 오너가 분쟁]임주현 "임종윤과 다른 길, 해외투자 유치는 곧 매각"

- [i-point]미래산업, 용인 반도체 클러스터 L-벨트 이전

- [한미 오너가 분쟁]소액주주 만난 임주현, 핵심은 'R&D' "한미정신 지킨다"

- '나형균호' 오하임앤컴퍼니, 사업 다각화 고삐

- [i-point]휴림로봇, 일반공모 유상증자 청약률 196.5% 기록

- [i-point]부스터즈, 네이버 스마트스토어·자사몰 매출 전략 강화

- '탄소제로 대비' 대우건설, 환경 에너지 정조준

- [시큐리티 컴퍼니 리포트] 시큐아이, 빅3급 실적에도 '보안 거리 먼' 임원들 우려

- [i-point]엑스페릭스-퓨리오사AI, UAE 방문 '협력 강화'

- 성장 돌파구 모색 KT스카이라이프, AI·아마스포츠 공략