[에코프로머티리얼즈 IPO]남은 계열사 아직 수두룩, 활용 가능성 더 남았나에코프로머티리얼즈 상장 결과 따라 비상장 계열사 활용 방안 논의될 듯

이호준 기자공개 2023-03-16 08:20:46

이 기사는 2023년 03월 14일 16:13 thebell 에 표출된 기사입니다.

시장은 그룹사 소유의 비상장 계열사의 가치 상승에 주목하고 있다. 미국 인플레이션 감축법(IRA) 등의 수혜로 향후 기업 가치 상승이 기대되고 있기 때문이다. 에코프로그룹이 양극재 밸류체인을 통한 성장 기회를 잡으면 비상장 계열사들은 더 빠른 속도로 성장해 그룹사 자금 조달, 수익성 확보에 막중한 역할을 해낼 것으로 관측된다.

지주사인 에코프로는 현재 에코프로비엠(45.60%), 에코프로에이치엔(31.40%) 등 상장 계열사 지분을 다수 보유하고 있다. 상장 계열사 외에는 에코프로머티리얼즈(45.60%), 에코프로이노베이션(97%), 에코프로에이피(90.38%) 등 비상장 계열사 지분도 다수 갖고 있다.

증권업계에서는 에코프로그룹이 에코프로머티리얼즈 IPO 이후에도 향후 비상장사를 활용할 가능성이 크다고 내다본다. 상장 계열사들이 고평가 구간(PER 81.50배)에 진입한 상황에서 비상장 계열사는 향후 시장 전망이 밝고 지주사가 다수 지분을 갖고 있어 활용 가능성 자체가 높기 때문이다.

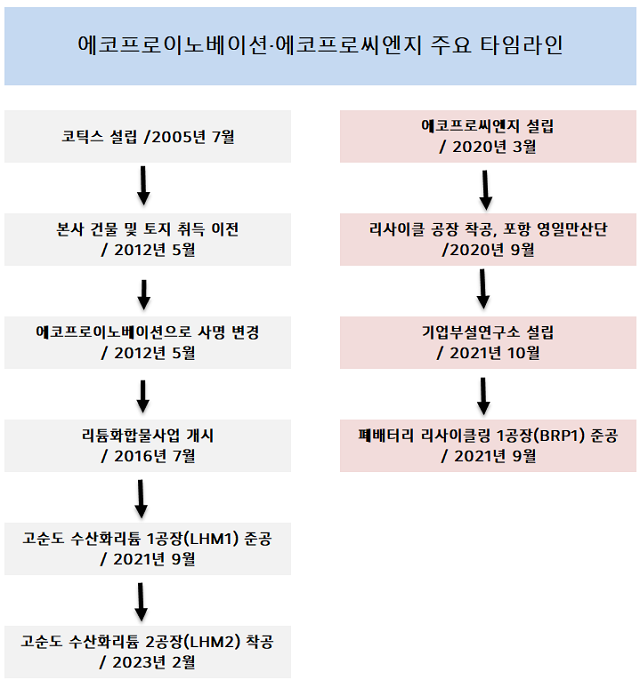

예컨대 활용 가능성이 가장 높다고 점쳐지는 에코프로이노베이션은 초고순도 탄산리튬과 수산화리튬을 제조하는 그룹 내 핵심 계열사다. 저순도 탄산리튬으로부터 배터리급 수산화리튬을 제조하는 공정기술을 확보, 리튬 자원 확보와 폐리튬 재활용 기술에 강점이 있다는 평가다.

에코프로이노베이션은 지난해 연간 매출액으로 4236억원을 거뒀다. 내년 연간 매출액은 약 2조1000억원에 이를 것으로 증권가는 추정하고 있다. 지난해 준공된 LHM2 공장이 향후 완공되면 올해 말 연간 2만6000톤(t)의 수산화리튬 생산 능력을 보유할 전망이다. 내재화율 향상에 힘입어 향후 기업가치 상승도 기대된다.

폐배터리와 폐양극재 재활용 사업을 영위하고 있는 에코프로씨엔지도 마찬가지다. 2020년 설립된 에코프로씨엔지는 그룹 내부 일감을 도맡으면서 빠른 속도로 성장했다. 설립 이후 2년 만에 흑자 전환했다. 지난해 3분기까지 내부 매출로 650억원의 매출을 올렸다.

650억원이 주는 의미는 상당하다. 배터리 리사이클링 전문 기업 성일하이텍이 기업공개(IPO)를 암시한 2019년 당시 회사의 매출이 940억원이었다. 성일하이텍의 포스트밸류가 3000억원 안팎이었다는 점에서 에코프로씨엔지에 상당한 관심을 모이게 한다. 2025년 리튬이온배터리 재활용 시장 규모(122억달러)의 증가세도 호재 중 하나다.

다만 에코프로 측은 일단 에코프로머티리얼즈 IPO에 주력하겠다는 입장이다. 증권업계에서 추산하는 에코프로머티리얼즈의 기업가치는 최대 5조원이다. 에코프로그룹의 2026년 에비타는 7조원대 정도로 계산된다. 향후 10조원 넘는 현금 유입을 가정해 볼 수 있어 당분간 곳간 사정에 큰 문제는 없을 전망이다.

에코프로머티리얼즈 상장 결과에 따라 비상장 계열사 가치도 재점검될 전망이다. 에코프로의 최종 목표는 결국 '양극재' 생산이다. 에코프로비엠은 2021년 7만8000t인 양극재 생산 능력을 2024년 28만t, 2027년엔 71만t으로 늘리겠다는 계획이다. 에코프로이노베이션(리튬), 에코프로씨엔지(폐배터리) 등의 증설 이슈도 관심을 끌 수밖에 없다.

증권업계 관계자는 "사실 에코프로씨엔지의 밸류에이션은 성일하이텍과 맞먹는 수준"이라며 "에코프로그룹이 커질수록 에코프로이노베이션 등 추가적인 자회사 상장 등도 고민하게 될 것"이라고 내다봤다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '재무개선' AJ네트웍스, 조달비용 '확' 낮췄다

- '9년만에 엑시트' 한앤코, 한온시스템 거래구조 살펴보니

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”

이호준 기자의 다른 기사 보기

-

- [뉴 포스코 승부수]10년 전 배운 그대로, 새 실세도 뜬다

- [Earning & Consensus]호실적에도…KAI, 허리띠 졸라매야 하는 이유

- [Earning & Consensus]금호타이어 최대 실적 이끈 '고인치 타이어'

- [뉴 포스코 승부수]'넘어야 할 산'…장인화식 구조조정은 어떻게

- [뉴 포스코 승부수]이차전지 '적기 투자' 예고한 철강맨의 속뜻

- [뉴 포스코 승부수]취임 한달 차에 돌아본 '코스트 이노베이션'

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [Earning & Consensus]컨센서스 웃돈 한화오션, 연간 '흑전'도 이룰까

- [On the move]인재 찾는 한화모멘텀, '독자 경영' 채비 본격화

- [한솔그룹은 지금]안착시킨 3세 경영, '본격화' 앞둔 지분 승계