[심폐소생 공모펀드]ETF 시장 쏠림현상 심화될까…업계선 '교각살우' 우려④중소형사에 기회 vs 대형사 덩치 더 커져…의견 분분

윤종학 기자공개 2023-04-03 08:13:28

[편집자주]

공모펀드 시장이 침체기를 이어가고 있다. 금융당국이 몇 해전부터 활성화 방안들을 내놓고 있지만 근본적인 해결책이 되지는 못하는 분위기다. 상장지수펀드(ETF)의 투자 수요 증가를 반영해 공모펀드의 상장을 추진하기 위한 움직임이 포착되고 있다. 다만 이른 시일내 구체화 되기는 쉽지 않아 보인다. 공모펀드 상장이 이슈로 떠오른 배경과 향후 전망에 대해 자세히 들여다본다.

이 기사는 2023년 03월 31일 06:52 thebell 에 표출된 기사입니다.

상반된 시각이긴 하지만 시작점에는 국내 ETF 시장의 대형사 쏠림현상이라는 문제의식이 깔려있다. ETF는 매매 편의성, 낮은 수수료, 거래 투명성 등의 장점을 앞세워 뮤추얼펀드를 대체하고 있다. 이에 뮤추얼펀드 운용사들도 앞다퉈 ETF 사업에 뛰어들었다. 현재 국내 ETF 시장에는 23개 운용사가 참여하고 있다.

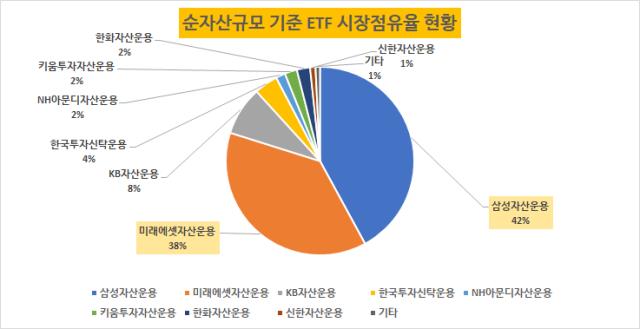

다수의 운용사가 경쟁하고 있지만 점유율을 놓고 보면 '빅2' 대형사가 시장을 독식하는 형국이다. ETF 시장에 처음 진출한 삼성자산운용과 그 뒤를 바짝 추격하고 있는 미래에셋자산운용이 시장을 양분하고 있다.

지난달 말 기준 순자산총액을 보면 삼성자산운용이 37조7100억원, 미래에셋자산운용이 33조8800억원으로 각각 42.1%, 37.8%를 차지하고 있다. 두 운용사를 제외한 다수의 운용사들이 나머지 20%를 채우고 있는 셈이다. 심지어 16개 운용사는 1%에도 미치지 못하는 점유율을 기록하고 있다.

이에 뮤추얼펀드를 ETF 구조로 상장하는 방식이 초기 시장 점유율을 키우는 데 도움을 줄 수 있다는 의견이 나온다. 중소형 운용사가 ETF 시장에 안착하기 어려운 이유 중에는 대표 상품의 부재가 꼽히는데 이를 해소할 수 있다는 논리다.

운용사마다 순자산 규모가 비교적 큰 대표 상품을 기반으로 마케팅을 진행하고 이를 통해 추가 라인업을 확장해 나가야 하는데 운용성과도 없는 신상품을 대표 상품까지 키우기가 쉽지않다는 평가다. 하지만 뮤추얼펀드로 보면 운용사를 대표하는 상품 하나씩은 갖고 있어 이를 상장해 트랙레코드로 삼는다면 시장에 안착하는데 도움을 받을 수도 있다. 특히 액티브ETF 시장은 아직 성장초기인 만큼 중소형 운용사에게도 기회가 있다고 본다.

업계 관계자는 "패시브ETF의 경우 같은 지수를 추종하는 상품 간의 차별성이 없어 시장 선점 효과가 중요하지만 액티브ETF의 경우는 후발주자들에게도 기회가 있을 수 있다"며 "가치투자, 배당주, 특정섹터 등 좋은 성과를 기반으로 자금유입이 활발한 펀드를 ETF 방식으로 상장해 입지를 다질 수도 있을 것"이라고 짚었다.

반대로 대형사 쏠림 현상이 오히려 가속화될 수 있다는 우려도 나온다. ETF의 특성상 공모펀드를 상장해도 자금유입이 쉽지 않다고 분석한다. ETF는 증권시장에 상장돼있어 증권사, 은행 등의 판매사들 없이도 직접 구매가 가능하다.

이는 상품선택 자체가 전적으로 투자자들에게 맡겨진다는 뜻이다. 다만 개인이 600여개가 넘는 상품의 성과를 일일이 비교해 선택하기는 쉽지 않다. 선택 과정에서 브랜드파워가 개입될 가능성이 높은 셈이다. 반면 뮤추얼펀드는 상대적으로 운용성과를 기반으로 투자자를 유치할 수 있는 기회가 있었다.

업계 관계자는 "과거에는 중소형운용사에서 만든 뮤추얼펀드도 운용성과만 좋다면 1조원대 자금이 몰리는 경우도 많았다"며 "이는 판매사들이 1차적으로 운용성과가 좋은 펀드를 선별해 고객에게 추천했기 때문"이라고 말했다. 이어 "ETF는 판매사가 없는 만큼 투자자들에게 노출되지 않는 상품에 자금이 유입될 가능성이 훨씬 적다"고 덧붙였다.

보다 부정적으로는 이미 브랜드파워를 견고히 다진 운용사들에게 중소형사가 종속될 수 있다는 의견도 있다. 일부 운용사에서는 공모펀드를 ETF로 상장하는 방안 중에 화이트라벨링 방식도 거론된 것으로 알려졌다.

화이트라벨링은 상품을 만드는 회사는 따로 있고 유통과 판매를 맡은 회사가 자사의 브랜드를 붙여 판매하는 것이다. 즉 중소형운용사들은 펀드 운용만 맡고 대형사들이 자사의 ETF브랜드를 붙여 상장하는 방식이다. 해외에서는 화이트라벨링ETF만 출시하는 운용사가 따로 있을 정도로 일반화 돼 있다.

업계 관계자는 "다양한 방안 중에 하나로 논의된 것으로 오히려 ETF사업을 시작하지 못하고 있는 운용사들이 ETF시장에 진출하는 효과가 있을 것으로 기대한다"며 "다만 ETF상품의 내용을 상품명에 담아야하는데 브랜드명 중복 표기 등 현행법상의 이슈가 있어 도입은 쉽지 않을 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '재무개선' AJ네트웍스, 조달비용 '확' 낮췄다

- '9년만에 엑시트' 한앤코, 한온시스템 거래구조 살펴보니

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”

윤종학 기자의 다른 기사 보기

-

- ETF 수수료 파격 인하 삼성운용, 속내 들여다보니

- '효제아트PFV' 보유부지 공매, 이번엔 성사될까

- [배당ETF 돋보기]ACE미국하이일드액티브, 채권형 분배율 1위

- 포커스운용 올해 첫 펀드 설정…리테일 인기몰이

- [운용사 실적 분석]비상장 전문 코어운용, 본업보다 '고유재산 성과'

- [스튜어드십코드 모니터]이스트스프링운용, 포스코홀딩스 '독립성 훼손' 우려

- [PB센터 풍향계]현대차증권 첫 VIP센터, 자체 랩 라인업 완성

- [스튜어드십코드 모니터]현대운용, 상폐 위기 셀리버리에 의결권 적극 행사

- 쿼터백운용, 일임비즈니스 방향전환 "퇴직연금 집중"

- [성과연동 펀드판매 확산]활성화 시기상조 중론…시장 안착 '산넘어 산'