[금양은 지금]투자 공언 vs 유동성 고민, '역대급 유증' 나설까③당좌비율 96% 동원여력 낮아, CB 발행 등 불가피…주담대·주가 추이는 관전 포인트

조영갑 기자공개 2023-05-22 11:02:11

[편집자주]

발포제 전문기업 금양이 2차전지 사업에 진출했다. 단순히 제품 개발에 그치지 않고 해외 광산 개발, 대규모 생산시설 건립을 추진하며 시장의 주목을 한 몸에 받고 있다. 하지만 이 과정에서 불성실공시법인 지정을 받고 홍보이사가 물러나는 등 잡음도 만만치 않다. 더벨은 금양의 2차전지 사업과 재무구조 등을 통해 현황을 살펴보고자 한다.

이 기사는 2023년 05월 19일 10:18 thebell 에 표출된 기사입니다.

18일 업계에 따르면 금양은 현재 관리회계 파트를 중심으로 대규모 유동성 조달 방안을 숙고하고 있는 것으로 알려졌다. 자기자본을 동원할 수 있는 여력이 한정적인 상황이라 대규모 유상증자를 비롯해 회사채 발행 등을 검토하고 있다는 전언이다. 다만 대주주인 류광지 회장이 보유 지분의 대부분을 담보로 제공하고 있어 대규모 유상증자에 따른 주가하락은 리스크로 작용할 수 있다는 분석이다.

올 1분기 말 기준 류 회장은 부산은행 668만주, 대구은행 250만주, 신한금융투자증권 217만주, KB증권 569만주, 한국증권금융 200만주, 하나증권 8만주 등 총 1932만주를 담보로 제공하고 있다. 보유 지분의 84% 가량이다.

금양은 올해 들어 2차전지 소재 관련 공격적인 투자를 예고했다. 리튬광산 개발을 축으로 2차전지 소재 부문에서 토탈 밸류체인을 구축하겠다는 게 골자다. 금양은 올해 초 부산광역시와 투자 양해각서(MOU)를 체결하고, 기장대우일반산업단지에 대규모 2차전지 생산시설을 건립하기로 공표한 데 이어 최근 몽골 광산 개발사의 대주주 지분 인수를 결정했다.

금융감독원 전자공시에 따르면 금양은 몽골 법인 MONLAA LLC와 양해각서를 체결하고, MONLAA LLC의 지분 60%를 6000만 달러(한화 800억원)에 인수하기로 합의했다. MONLAA LLC 최대주주인 Khishigjargal Enkhsaikhan 씨가 보유한 구주를 인수하는 구조로 보인다. 다만 주식양수도계약이 아닌 양해각서 수준의 합의라 구체적인 계약조건과 납입절차 등은 확정되지 않았다.

금양은 현지 개발사인 MONLAA LLC와 함께 연내 리튬염 채굴 사업에 나설 것으로 보인다. 원재료 소싱 파이프라인을 확보한 뒤 이를 국내로 반입해 정제, 가공을 거쳐 2차전지 핵심 원료인 수산화리튬으로 제조, 판매하겠다는 복안이다. 금양은 지난해 말 아프리카 콩고 현지 채굴법인에도 총 267억원을 투자했다.

당면한 과제는 유동성 조달이다. 당장 지분 매입 대금 800억원을 비롯해 채굴탐사, 시추 등에 투입되는 운전자본, 향후 수산화리튬 정제 및 가공시설 등 대규모 CAPEX(자본지출)투자가 뒤따를 것으로 보인다. 일각에서는 약 8000억원 수준의 투자가 장기적으로 집행될 거라고 추산하지만, 금양은 파이프라인을 일괄 내재화하겠다는 방침이라 이 이상의 금액이 필요할 것으로 보인다.

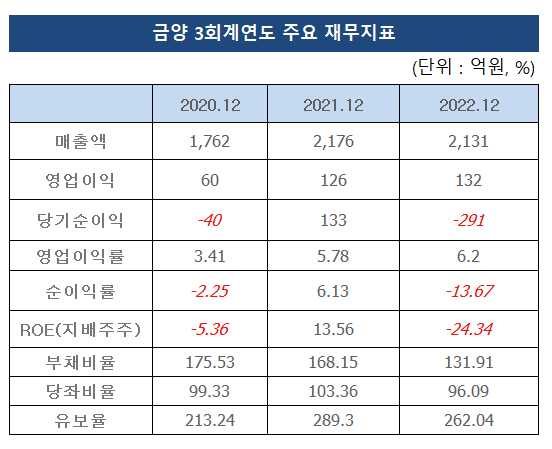

문제는 금양의 재무상태다. 금양의 주력사업인 발포제 제조업이 매해 2000억원 수준의 매출액을 올리고 있지만, 해를 거듭할수록 채산성이 떨어져 지난해 현금 순유출을 겪은데다 비축한 유동성 역시 많지 않아 외부 조달이 불가피한 상황이다.

금양은 지난해 말 2131억원의 매출액을 올렸지만 약 300억원의 순손실을 냈다. 올 1분기에도 26억원 가량의 순손실을 냈다. 이에 따라 1분기 말 현금성자산은 217억원에 불과한 상황이다. 당좌비율은 96.09%, 유보율은 262.04%로 낮은 수준이다. 통상 제조섹터 유보율은 1000%를 상회한다. 곳간에 바닥이 보이는 수준은 아니지만, 전반적으로 유동성이 부족한 상황이다.

금융권 차입을 검토할 수 있지만, 상환해야 하는 장단기 차입금이 이미 1146억원 가량 쌓여 있어 추가 차입도 여의치 않은 상황이다. 부채비율도 131.91% 수준으로 낮지 않다. 이 때문에 시장에서는 금양이 2차전지 소재라는 '애드벌룬'을 띄우고, 대규모 유상증자에 나설 것을 점치고 있다. 투자자들의 선호도가 비교적 높은 전환사채가 가장 유력한 안으로 거론되고 있다.

금양은 투자금이 필요한 시기마다 전환사채를 활용했다. 2019년초부터 지난해 8월까지 20회 이상 전환사채를 발행해 유동성을 조달했다. 기발행된 전환사채는 올 1분기 말 현재 전량 보통주 전환돼 자본화된 상태다. 주가의 흐름이 호조세를 타고 있고, 기투자자들이 보통주 전환으로 재미를 본 상황이기 때문에 거부 여론이 낮은 편이다. 통상 대규모 전환사채가 발행되면 주가는 역행한다.

전환사채를 택한다면, 발행 이후 주가의 흐름이 관건이다. 당장 수익을 낼 수 있는 사업이 아니기 때문이다. 금양이 개발하는 광산이 노천광산이 아니라 금광과 유사한 채굴광산의 형태라 실제로 양산에 진입하기까지 1~2년 이상의 시간이 걸릴 전망이다. 채굴 후 국내로 조달하는 체인을 구축하는 과정도 난제다. 실제 매출에 반영되는 시일이 지연될수록 시장의 기대감이 감쇄될 가능성이 높다. 풋옵션의 리스크도 상존한다는 이야기다.

금양 관계자는 "자금이 많이 들어갈 것으로 보고 조달플랜을 수립하는 중이며, 금융권, 자본시장 등을 종합적으로 검토하고 있다"면서 "리스크 헤지를 위해 사업 구간을 단계별로 쪼개 스텝 바이 스텝으로 투자를 진행할 것"이라고 말했다. 이어 그는 "광물의 경우는 채굴권까지 획득을 했기 때문에 설비만 신속하게 셋업이 된다면 빠른 시일 내에 수익화할 수 있다"고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 현대건설, '힐스테이트 죽림더프라우드' 분양 중

- [Red & Blue]새내기주 한싹, 무상증자 수혜주 부각

- 아이티센, 일본 IT서비스 시장 공략 '잰걸음'

- 소니드로보틱스, 온디바이스 비전 AI ‘브레인봇’ 공개

- (여자)아이들 '우기’, 초동 55만장 돌파 '하프밀리언셀러'

- [ICTK road to IPO]미국 국방산업 타깃, 사업 확장성 '눈길'

- [Red & Blue]'500% 무증' 스튜디오미르, IP 확보 '성장동력 발굴'

- [코스닥 주총 돋보기]피엔티, 이사회서 드러난 '중국 신사업 의지'

- [thebell note]XR 기술의 사회적 가치

- [Rating Watch]SK하이닉스 글로벌 신용도 상향, 엔비디아에 달렸다?

조영갑 기자의 다른 기사 보기

-

- 디딤이앤에프, 신규 브랜드 2종 론칭 '매출 확장'

- 대동모빌리티, S-팩토리 자가용 태양광 발전소 준공

- [Company Watch]'손바뀜 실패' 프리엠스, 매각 완주 가능성은

- 바이브컴퍼니, AI EXPO KOREA서 'AI 솔루션' 공개

- [Company Watch]'액면병합' 모비데이즈, 재무전략 재정비

- 시노펙스, 옌퐁사업장 IATF16949 인증 획득

- [Red & Blue]'삼성·애플·TSMC' 다 잡은 이오테크닉스, 그 끝은

- [코스닥 MZ 리더가 온다]'사전증여' 제일엠앤에스, 안정적 승계 '주춧돌'

- 고광일 고영테크놀러지 대표, 과학기술혁신장 수훈

- [코스닥 MZ 리더가 온다]"사전증여 어려운 현실, 가업상속공제 부담 여전"