[밀리의서재 IPO]재수생 '장고 끝' 내린 결론...'밸류' 눈높이 확 낮췄다고밸류 지적에 시총 '200억'↓…할인율 적용 시 '1685억~1937억' 예상

윤진현 기자공개 2023-08-24 13:16:02

이 기사는 2023년 08월 22일 16시38분 thebell에 표출된 기사입니다

올해 상반기 순이익을 연환산한 수치인 102억원에 피어그룹 두 곳의 평균 주가수익비율(PER) 30.55배를 곱했다. 공모 결과에 따라 최종적으로 '1685억~1937억원'의 시가총액이 예상된다. 앞선 밸류보다 200억원 낮춘 셈인데 상장 재수생의 흥행 요건을 일부 충족했다는 평이 나온다.

◇기업가치 3133억원…2023년 예상 순익에 PER 30.55배 적용

22일 투자은행(IB) 업계에 따르면 밀리의서재가 21일 증권신고서를 제출하고 공모 절차를 본격화했다. 공모 주식 수는 150만주로, 상장 예정 주식수(842만2810주)의 약 17.8%다. 이번 상장 절차는 미래에셋증권이 단독으로 주관하며 ECM2팀이 관련 과정을 총괄한다.

희망공모가는 2만~2만3000원으로 최소 150억원을 모집할 예정이다. 공모가 확정을 위한 수요예측은 오는 9월 7일부터 13일까지 5영업일간 치른다. 수요예측에서 확정한 단가로 같은 달 18일부터 19일까지 청약에 돌입한다. 관련 일정을 원활하게 마치면 9월 말 코스닥시장에서 주권 거래를 시작한다.

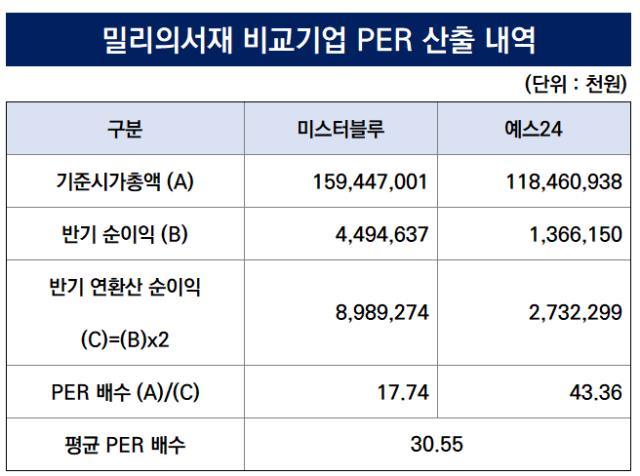

밀리의서재는 주관사와의 논의 끝에 기업가치를 약 3133억원으로 책정했다. 몸값 산정 기준은 2023년 반기 순이익이다. 상반기 51억원의 순익을 냈는데, 이를 단순 연환산해 올해 102억원의 순이익을 추정했다. 여기에 비교기업의 PER 30.55배를 적용했다.

지난해와 사뭇 다른 모습이다. 당시 연도별 순이익 추정치를 매겨 밸류에이션을 단행한 바 있다. 2022년 134억원에 이어 올해 130억원, 2024년 173억원, 2025년 175억원의 순익을 낼 것이라 내다봤다. 순익 추정치에 피어기업의 PER 27.98배를 적용해 산출한 기업가치는 2761억원이었다.

이번 공모에서 제시한 기업가치가 3133억원임을 고려하면 400억원 가량 높인 셈이다. 다만 할인율을 보수적으로 적용해 예상 시가총액은 오히려 200억원 줄었다. 상장 예정 주식수를 반영하면 증시 입성 후 예상 시가총액은 1685~1937억원이다.

이에 IB업계에서는 시장에서 고밸류 지적을 받아 철회를 택했던 만큼 보수적 밸류에이션을 진행했다고 바라봤다. IB업계 관계자는 "지난해 수요예측에서 부진한 성적을 낸 만큼 시장의 평가를 반영해야 했을 것"이라며 "기업가치 욕심을 최대한 덜어낸 것으로 보인다"고 말했다.

피어그룹의 설득력이 다소 높아졌다는 평도 나온다. 밀리의서재는 미스터블루와 예스24를 피어그룹으로 선정했다. 미스터블루는 웹툰, 웹소설 공급사이고, 예스24는 전자책 뿐 아니라 서적, 음반, DVD 등을 판매하는 기업이다. 이들 기업의 평균주가를 고려해 PER 30.55배를 도출했다.

당초 밀리의서재는 피어그룹으로 키다리스튜디오와 디앤씨미디어도 고려했으나 결국 제외했다. 이들 기업은 앞선 공모에서도 피어그룹으로 반영했다. 다만 최근 비경상적인 PER을 기록해 비교기업으로 활용하지 않았다.

키다리스튜디오와 디앤씨미디어의 PER은 각각 -36.49배, 56.78배로 평균 수준을 벗어났다. 키다리스튜디오는 올 상반기 29억원의 당기순손실을 내면서 연환산 당기순손실은 58억원 수준이었다. 반면 디앤씨미디어의 경우 상반기 18억원의 순익을 기록한 것과 달리 주가가 다소 높았다. 두 기업 모두 피어그룹으로 적용하기엔 부적절했다.

게다가 피어그룹 선정 과정에는 밀리의서재의 사업모델도 반영된 것으로 풀이된다. 밀리의서재는 리디북스, 예스24와 국내 전자책 플랫폼 시장을 지배하는 '빅3' 사업자다. 도서 인프라를 기반으로 개인과 기업에 정액형 구독 서비스를 제공한다.

밀리의서재는 보수적 밸류에이션을 통해 상장 재수생의 성공 요건을 충족하게 됐다. 앞서 제이오, 자람테크놀로지 등은 두번째 상장시도에서 시가총액을 최대 1000억원 가까이 낮춰 증시 입성에 성공한 바 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]'자가면역질환 신약' 이노보테라퓨틱스, 미국 임상 1상 '성공적'

- [i-point]폴라리스오피스, 엔비디아 ‘커넥트’ 공식 파트너 선정

- [i-point]신성이엔지, 한국종합기술·다스코와 연료전지 발전사업 협약

- [i-point]신테카바이오, 'PEGS 보스턴 2025' 참가

- [AACR 2025]첫 구두발표 진씨커, 경쟁사 넘보는 '유전자가위 액체생검'

- [AACR 2025]이뮨온시아 'CD47' 안전성 굳히기 "경쟁약과 다르다"

- [AACR 2025]항암 신약 항체 대신 '페라틴', 셀레메디 플랫폼 데뷔전

- [AACR 2025]근거 쌓는 '루닛 스코프' 빅파마 공동연구 쇼케이스

- [변곡점 선 콜마비앤에이치]변화의 마지막 카드, 경영진 교체 '강수' 두나

- [변곡점 선 콜마비앤에이치]속절없는 주가 하락 '트리거', 주가 부양 의지 없었나

윤진현 기자의 다른 기사 보기

-

- [세미파이브 IPO]관세 리스크 뚫고 해외 NDR…글로벌 기관 스킨십 '방점'

- [IB 풍향계]'토종 IB' 명맥 잇는다…KB증권 외평채 주관 '최초'

- [Korean Paper]'기다림의 미학' 신한은행, 금리 저점 잡았다

- [무신사 IPO]상장 절차별 '리픽싱' 요건 존재…네가지 시나리오 '관건'

- [롯데글로벌로지스 IPO]상장 관건 밴드내 수요 집결…'하방압력' 이겨낼까

- [IB 풍향계]대형스팩 허들 넘은 삼성증권, IPO 확장 '드라이브'

- [DN솔루션즈 IPO]고심끝 상장 철회…비우호적 시장 환경에 '결단'

- [Korean Paper]외평채 주관사단 5곳 확정…'토종IB' KB증권 기용

- [Korean Paper]막오른 외평채 PT 경쟁…국내외 IB 초청장 수령

- [무신사 IPO]FI 요구 밸류 4조부터…미룰수록 눈높이 '고공행진'