[배당정책 리뷰]SK가스의 주주환원 확대, 기업가치 상향으로 이어질까자회사 실적도 배당 기준에 포함, 전체 규모 늘어날 듯

김위수 기자공개 2023-09-21 09:19:36

[편집자주]

분기·연간 실적 발표 때마다 투자자들의 최대 관심사는 기업이 발표하는 배당정책이다. 유보 이익을 투자와 배당에 어떤 비중으로 안배할지 결정하는 건 최고재무책임자(CFO)의 핵심 업무다. 기업마다 현금 사정과 주주 환원 정책이 다르기에 재원 마련 방안과 지급 방식도 각양각색이다. 주요 기업들이 수립한 배당정책과 이행 현황을 살펴본다.

이 기사는 2023년 09월 19일 16:06 THE CFO에 표출된 기사입니다.

이런 가운데 SK가스의 주가가 19일 오후 2시30분 기준 전일 종가 대비 9.35% 치솟아 관심이 모인다. SK가스가 발표한 성장 비전에 대한 기대감이 주가 상승의 배경으로 지목된다. SK가스는 LPG 사업의 확대 및 발전·액화천연가스(LNG) 사업의 본격 가동, 수소 사업 추진 등을 통해 2025년 5000억원의 세전이익을 거두겠다는 포부를 밝혔다.

또 SK가스는 개선된 실적을 바탕으로 보다 적극적인 주주환원에 나서겠다는 계획도 제시했다. 이에 반응해 주가가 큰 폭의 오름세를 보인 것은 SK가스가 제시한 성장 비전 및 실적 목표가 시장의 신뢰를 얻는 데 성공했다는 뜻으로 풀이된다.

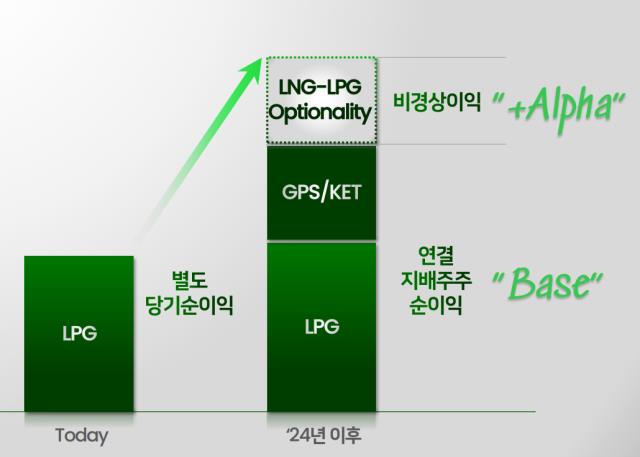

◇배당 기준 변경, '별도당기순이익→연결지배주주순이익'

내년부터 적용되는 배당 정책에 따라 주주들에게 돌아가는 배당금이 확대될 가능성이 클 것으로 점쳐진다. 기존 SK가스는 별도 당기순이익의 20~40% 사이에서 배당금을 결정해왔다. 이 기준은 2023년도 배당까지 적용된다. 배당을 결정하는 기준을 늘리겠다는 것이 SK가스가 발표한 새로운 배당정책의 골자다. 내년부터는 별도 당기순이익이 아닌 연결지배주주순이익(비경상적인 이익 제외)의 25%로 배당금을 책정한다.

별도 당기순이익에 더해 울산GPS·코리아에너지터미널 등 SK가스의 자회사로부터 발생하는 순이익도 배당의 기준으로 포함하겠다는 뜻이다. 특히 내년을 시작으로 SK가스 및 자회사의 실적 성장이 기대된다는 점이 희소식이다.

SK가스가 지분 99.5%를 보유 중인 울산GPS는 2024년 9월부터 LPG·LNG 복합발전소의 상업가동을 시작할 예정이다. 또 내년부터 택배·통학차량 용도의 경유자동차 신규 등록이 금지되며 포터·봉고 등 1톤 트럭 경유모델의 생산도 중단된다. 이에 따라 LPG 1톤 트럭의 판매가 확대될 것으로 관측된다.

여기에 더해 SK가스가 지분 47%를 확보한 코리아에너지터미널과 지분 45%를 들고 있는 롯데SK에너루트 등을 통해 수소 경제에 대응하기 위한 인프라 확보에 나서고 있는 상황이다.

이처럼 내년부터 배당의 기반이 되는 SK가스 및 자회사의 순이익이 늘어날 가능성이 큰 만큼 전반적인 배당 규모 또한 확대될 것이 유력하다.

별도 당기순이익의 '20~40%'에서 연결지배주주순이익의 '25%'로 배당에 책정할 기준의 최대치가 줄어들기는 했다. 다만 현재 배당정책이 적용된 2020년, 2021년을 살펴보면 별도 당기순이익의 21% 수준에서 총배당금이 책정돼왔다. 이를 감안하면 배당성향 최대치가 줄어든 점 자체는 배당정책 변화에 있어 큰 영향을 미치지 않을 가능성이 크다. 오히려 배당성향이 25%로 고정되며 배당에 대한 예측가능성이 높아질 것으로 보인다.

내부적인 목표를 초과 달성할 경우 추가적인 주주환원을 검토한다는 것이 SK가스의 계획이다. 현금배당 또는 자사주 정책을 검토할 예정이다.

◇확대된 주주환원, 기업가치에 반영될까

SK가스는 주주환원 확대를 통해 궁극적으로는 기업가치를 제고하겠다는 구상이다. 특히 자회사 등을 통해 진행하는 사업 성과를 주주환원에 포함할 수 있도록 한 점은 신사업의 밸류에이션을 확실하게 평가받기 위한 조치로 보인다. 이같은 새로운 주주환원이 SK가스의 기업가치 상향에 속도를 붙일 수 있을지 주목된다.

SK가스의 기업가치는 느리지만 꾸준히 우상향했다. 지난 2020년 초 7624억원 수준이었던 SK가스의 시가총액은 19일 오후 기준 1조3600억원 수준으로 올랐다. 3년 9개월에 걸쳐 꾸준히 주가가 78% 오른 셈이다.

그럼에도 가야할 길은 멀다. SK가스의 주가순자산비율(PBR)은 0.54배로 낮은 수준이다. PBR이 1 미만이라는 것은 장부상의 기업가치보다 주가가 낮다는 뜻으로 시장에서 기업의 가치가 저평가됐다는 뜻으로도 해석이 가능하다.

SK가스 측은 "LPG 사업의 경쟁력 제고 및 신규사업 추진 통해 수익성·성장성을 강화하고 주주환원 확대를 통해 기업가치 및 주주가치 제고에 나설 것"이라고 강조했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 폴라리스오피스, 클라이원트와 AI 문서 자동화 협업

- '텐스토렌트 맞손' 코아시아, 자회사 400억 투자 유치

- [Red & Blue]'변압기 관련주' 바이오스마트, 자회사 효과 '톡톡'

- [코스닥 자사주 점검]'양날의 검' 자사주, 변화의 바람 불까

- [thebell interview]"XR 서비스 3종 출시, B2C 플랫폼 구축 원년"

- SL에너지, 바이오중유 제조인허가 취득

- [동아-일동 'R&D 협업' 승부수]동아에스티, 일동 아이디언스에 250억 베팅 '2대주주' 등극

- [Company Watch]LG유플러스, 매출 대비 R&D 비율 첫 1%↑ 'AI 공략 강화'

- SC엔지니어링, M&A 매물 출회 가능성은

- 5월 기준금리 동결 유력…4분기로 밀리는 인하 시점

김위수 기자의 다른 기사 보기

-

- 반부패 수사 베테랑 영입한 에코프로, 준법경영 '의지'

- 이해욱 회장, DL케미칼 미등기임원 선임...힘실어준다

- [CFO Change]포스코퓨처엠 재무라인도 변화, 신임 CFO 정대형 전무

- [R&D회계 톺아보기]코오롱인더의 적극적 연구개발, 신사업 성과는 언제쯤

- [2024 공시대상기업집단]에코프로, 대기업집단 입성 1년 만에 상호출자제한기업집단까지

- [계열분리 이슈 재점검]해외법인 활용해 주식 확보한 한일시멘트 오너가 3세

- [중견화학사는 지금]6년 뒤 '주가 50만원' 목표하는 대한유화, 관건은 신사업

- [중견화학사는 지금]대한유화 계열사도 친족경영, 경영수업 중일까

- [IR Briefing]시장 우려에 컨콜 등판한 이훈기 롯데케미칼 사장

- [중견화학사는 지금]'알짜 기업' 대한유화, 안정형 경영의 득과 실