[기업집단 톺아보기]3세시대 '첨병' 한화솔루션의 딜레마④잉여현금 적자에도 3년간 4조 추가 투자…배당, 자산매각 유입자금 역부족

고진영 기자공개 2023-09-27 07:19:06

[편집자주]

사업부는 기업을, 기업은 기업집단을 이룬다. 기업집단의 규모가 커질수록 영위하는 사업의 영역도 넓어진다. 기업집단 내 계열사들의 관계와 재무적 연관성도 보다 복잡해진다. THE CFO는 기업집단의 지주사를 비롯해 주요 계열사들을 재무적으로 분석하고, 각 기업집단의 재무 키맨들을 조명한다.

이 기사는 2023년 09월 22일 08:00 THE CFO에 표출된 기사입니다.

한화솔루션은 지금까지도 빠르게 회사를 키웠는데 한숨 돌리기는커녕 더 공격적으로 투자를 감행하고 있다. 외형 성장은 좋지만 따라오는 재무적 부담 역시 감당하기 만만치 않은 수준이다.

◇10년 새 매출 10배 뛰었지만…투자부담 지속

한화그룹의 태양광사업은 한화솔루션 신재생에너지부문이 담당하고 있다. 시작은 2010년인데, 당시 한화솔라홀딩스를 통해 중국 '솔라펀파워홀딩스(한화솔라원)'를 사들여 태양광에 진출한다. 2년 뒤에는 한화솔라원이 독일 큐셀을 인수해 본격적으로 몸집을 불리기 시작했다. 김동관 부회장이 한화솔라원 기획실장으로 있던 시기다.

이후 2015년 한화솔라원이 한화큐셀을 흡수하면서 셀 생산량 1위를 기록했고 2019년엔 태양광 국내 사업(한화큐셀앤드첨단소재)과 태양광 해외 사업(Hanwha Q CELLS Co., Ltd.)이 합쳤다. 마침내 2020년 한화큐셀앤드첨단소재와 한화케미칼이 통합되면서 출범한 회사가 한화솔루션이다.

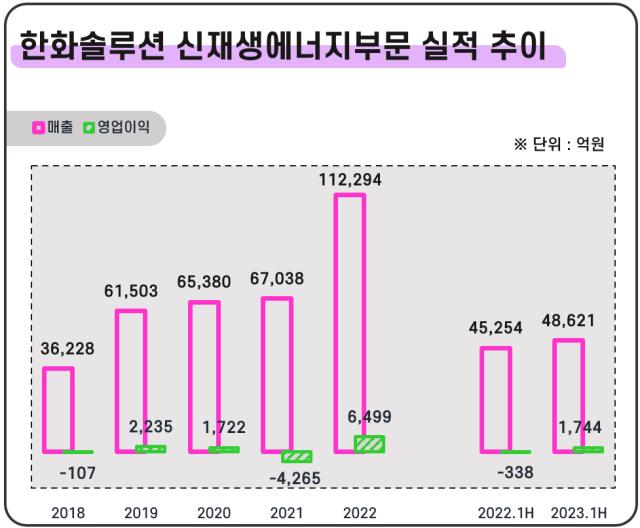

현재 한화솔루션 신재생에너지부문 매출은 연간 10조원 수준으로 뛰었다. 매출 규모가 지난해 11조2294억원(부문간 내부매출 포함), 올해 상반기 4조8621억원을 기록했다. 큐셀을 인수한 직후인 2013년 약 1조7000억원대였는데 10배가 늘어난 셈이다.

형태를 보면 신재생에너지부문 아래에서 한화솔루션 큐셀 부문이 국내사업, 해외 태양광 자회사인 한화큐셀(Hanwha Q CELLS Co., Ltd.)이 해외사업을 맡는 구조로 운영되고 있다. 특히 한화큐셀은 고부가 비중이 높은 편이다.

문제는 적극적 확장에 필연적으로 따라붙는 지출에 있다. 한화솔루션의 최근 3개년 평균 CAPEX(자본적지출)는 약 8900억원을 기록했다. 지난해만 1조원 이상을 설비투자에 썼으며 미국 REC실리콘(REC Silicon ASA) 지분을 약 2400억원 주고 취득하는 등 자금 부담이 계속됐다.

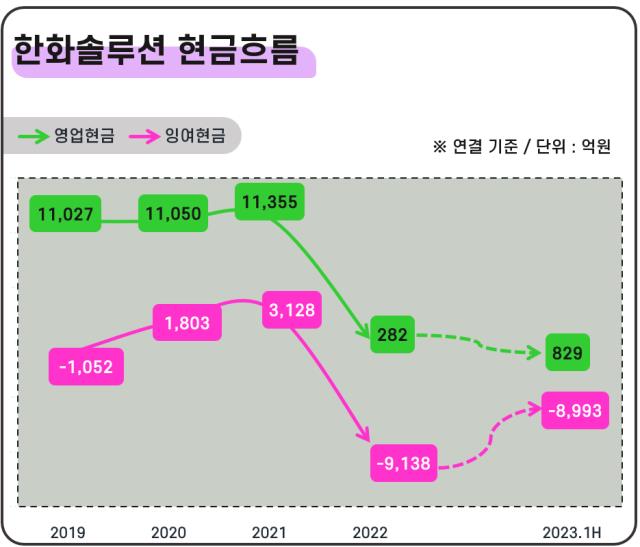

유입되는 현금보다 많은 돈을 투자에 쏟으면서 한화솔루션의 잉여현금은 부의 흐름을 나타내고 있다. 2022년 말 잉여현금흐름은 마이너스(-) 9138억원으로 적자 전환, 올해 6월 말의 경우 -8993억원을 기록했다.

◇복귀한 윤안식 부사장, 차입 확대 불가피

한화솔루션은 여천 NCC 등으로터 들어오는 배당금, 자산유동화 등을 통해 모자란 자금을 충당 중이다. 2021년 2249억원, 지난해 1335억원을 배당으로 수취했다. 올 상반기에 한화솔루션이 수취한 배당금은 886억원, 이중 사우디아라비아 합작법인인 IPC(International Polymers Company)가 지급한 배당금이 494억원으로 가장 많았다. 여천NCC의 경우 2021년 1700억원이라는 거금을 한화솔루션에 배당했지만 작년엔 배당이 없었다.

지난해는 한화솔루션이 중국 PVC(Poly Vinyl Chloride·폴리염화비닐)사업을 하던 닝보법인을 팔아 6800억원가량을 현금화하기도 했다. 또 한화첨단소재와 에이치에이엠홀딩스 지분 배각으로도 재차6800억원을 추가 확보했다. 미국 태양광 공장 투자를 위한 조달이다.

하지만 이같은 재원 마련 노력에도 불구 당분간 잉여현금 적자를 벗어나긴 어려울 전망이다. 한화솔루션은 올해부터 2025년까지 미국 모듈 생산능력 신증설에만 약 3조3500억원 투자가 예정돼 있다. 이를 통해 미국을 포함한 글로벌 모듈 생산능력이 2021년말 12.4GW에서 2024년말 19.1GW로, 셀 생산능력은 2021년말 10.0GW에서 2024년말 13.3GW로 확대된다.

또 한화에어로스페이스와 합작법인인 'Hanwha Futureproof Corp.'에 각각 5억달러(약 6500억원)를 올해 10월까지 출자하기로 하면서 지분투자도 늘어날 예정이다. 반면 조인트벤처 형식인 만큼 연결로 편입되지 않아 이 법인이 영업현금 창출에 기여하는 바는 미미할 것으로 보인다.

이렇게 줄줄이 계획된 투자를 감안하면 추후 한화솔루션의 투자규모는 예년보다 큰 폭으로 늘어날 수밖에 없다. 그간 자산유동화 등을 통해 끌어온 재원을 계산에 넣어도 추후 현금흐름 악화와 차입 확대는 불가피한 수순이다.

성장을 위한 조달이 중책인 만큼 최근 인사에서 '믿을맨'을 재무책임자로 불러들이기도 했다. 한화그룹은 이달 인사를 통해 윤안식 부사장을 한화솔루션의 전략부문 재무실장으로 발령했다. 윤 부사장은 과거 한화케미칼 재경부문장을 지내면서 한화솔루션의 복잡한 탄생과정을 이끈 주요 인물 중 하나로 꼽힌다. 한화솔루션 출범 직전 한화시스템으로 이동했다가 약 4년 만에 돌아왔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 넷마블, 하이브 지분 2.6% 'PRS'로 미래에셋에 처분

- 인텔리안테크, 산업부 '소부장 으뜸기업' 선정

- [Korean Paper]'7.4조' 조달계획 도로공사, 공모 달러채로 '신호탄'

- [Korean Paper]파운드화 조달 나선 수출입은행, SSA 발행 '포석'

- [Red & Blue]'수소사업 확장' 한선엔지니어링, 부산공장 증설 검토

- 폴라리스오피스, 애플 '맥OS'에 AI 오피스 탑재

- [유증&디테일]상장 반년새 증자나선 퀄리타스, 인력확보 '집중'

- [정육각은 지금]대기업 삼킨 스타트업, '승자의 저주' 극복할까

- 이강수 대표, 지구 끝까지 발로 뛰는 심사역의 정석

- [LLC형 VC 톺아보기]비하이인베, 3인 파트너 굳건…운영위서 '의사결정'

고진영 기자의 다른 기사 보기

-

- [OTT 지형도 매핑]SK스퀘어, 웨이브 지분법손실 1000억 누적…합병 언제쯤

- [멀티플렉스 재무 점검]'매장 효율화' 플레이타임, 영업현금 2배 껑충

- [One Source Multi Use]다크호스 <선재 업고 튀어>의 '생명 연장'

- [기업 & 아트]저변 넓힌 국내 클래식 음악...한화의 '힘'

- [멀티플렉스 재무 점검]자본잠식 위기 탈출한 메가박스중앙

- [멀티플렉스 재무 점검]메가박스, 외형 확장 키워드 '배급·플레이타임'

- [Film Making]네이버웹툰 <돼지우리> 드라마로 만든다…스튜디오N 제작

- [멀티플렉스 재무 점검]'무차입 출범' 롯데컬처웍스, 5년만에 순차입 7000억

- [Movie Talk]<쿵푸팬더4> '가성비 제작'의 사정

- [숫자로 보는 영화]'청부살인업자'로 돌아온 강동원, <설계자> BEP는