[레버리지&커버리지 분석]실질적 무차입 한섬, 현금창출력 자신감①M&A 차입부담 2년 만에 해소…고가 포지셔닝·노세일 정책 바탕

이민호 기자공개 2023-10-05 07:43:04

[편집자주]

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

이 기사는 2023년 09월 26일 13:35 THE CFO에 표출된 기사입니다.

한섬은 현재도 순차입금이 마이너스(-)인 실질적인 무차입 기조를 이어오고 있다. 브랜드 관리 능력을 앞세워 우수한 현금창출력을 유지하고 있는 덕분이다.

◇M&A로 사세 확장…인수자금에 단기차입금 활용

한섬은 현대백화점그룹의 패션의류 계열사로 올해 상반기말 기준 현대홈쇼핑이 지분 34.6%를 보유한 최대주주다. 타임(TIME), 마인(MINE), 시스템(SYSTEM) 등 자체 브랜드와 랑방(LANVIN), 타미힐피거(TOMMY HILFIGER), 클럽모나코(CLUB MONACO) 등 해외 라이선스 브랜드를 주력으로 전개하고 있다.

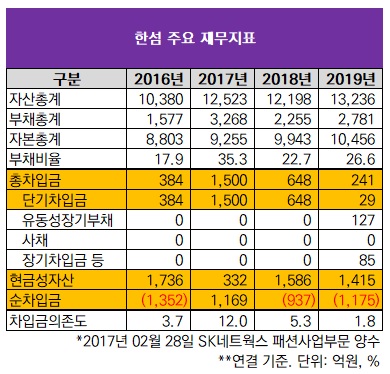

한섬이 몸집을 불리게 된 결정적인 계기는 2017년 2월 SK네트웍스 패션사업부문을 양수한 것이다. 양수가액은 3241억원이었다. 한섬이 100% 자회사였던 현대지앤에프와 한섬글로벌에 해당 금액을 나눠 출자하고 이들 자회사가 SK네트웍스 패션사업부문을 인수하는 형태였다. 한섬은 2019년 1월 한섬글로벌을, 10월 현대지앤에프를 잇따라 흡수합병했다.

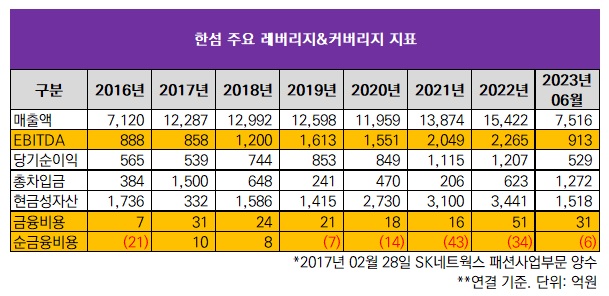

SK네트웍스 패션사업부문 양수로 오브제(OBZEE), 오즈세컨(O'2nd) 등 자체 브랜드와 타미힐피거, 디케이앤와이(DKNY) 등 해외 라이선스 브랜드가 추가됐다. 이에 따라 2016년 7120억원이었던 한섬의 연결 기준 매출액은 2017년 1조2287억원으로 뛰어올랐다.

하지만 SK네트웍스 패션사업부문 인수는 한섬의 재무건전성에도 영향을 미쳤다. 인수대금 충당을 위해 차입을 일으켰기 때문이다. 2016년말 384억원이었던 총차입금은 2017년말 1500억원으로 급증한 반면 같은 기간 현금성자산은 1736억원에서 332억원으로 급감했다.

주목할 점은 당시 한섬이 일으킨 차입이 모두 단기차입금이었다는 점이다. 2016년말까지만 해도 전자단기사채가 중심이 됐지만 2017년말에는 여기에 기업어음(CP) 발행과 은행권 운영자금 차입이 추가됐다. 장기차입금 조달이나 회사채 발행 사례는 없었다.

◇실질적 무차입 기조 유지…우수한 현금창출력 바탕

한섬이 단기로만 차입을 일으킨 데는 현금창출력에 대한 자신감이 깔려있다. 한섬은 현대백화점그룹에 편입된 2012년부터 매년 상각전영업이익(EBITDA) 흑자를 달성하고 있다. 지난해 연결 기준 배당성향 13.7% 등 꾸준히 배당도 지급하면서 그룹의 알짜 계열사로 자리매김했다.

브랜드 관리 능력을 앞세워 특히 여성복 브랜드에서 높은 인지도를 유지해온 덕분이다. 고가 포지셔닝과 노세일 정책으로 마진을 키울 수 있다. 여기에 현대백화점과 현대아울렛 등 계열사 유통채널과 더한섬닷컴, 에이치패션(H패션), 이큐엘(EQL) 등 온라인 채널을 갖춘 점도 한몫했다.

이 때문에 SK네트웍스 패션사업부문 양수 이후로도 13% 안팎의 EBITDA마진(EBITDA/매출액)을 바탕으로 2017년 858억원, 2018년 1200억원, 2019년 1613억원 등 높은 수준의 EBITDA 달성에 성공했다. 이에 따라 2019년말 총차입금이 241억원(리스부채 212억원 포함)으로 줄어 SK네트웍스 패션사업부문 양수대금 충당에 따른 차입 부담을 모두 털어내기에 이르렀다. 반면 현금성자산은 1415억원으로 다시 증가했다.

SK네트웍스 패션사업부문 양수로 총차입금이 늘고 현금성자산이 줄었던 2017년 이래로 순차입금 마이너스의 실질적인 무차입 기조를 유지하고 있는 것도 현금창출력 덕분이다. 지난해말 총차입금은 623억원으로 리스부채 268억원을 제외하면 단기차입금 355억원뿐이었다. 반면 현금성자산은 3441억원에 이르렀다. EBITDA가 2021년 2049억원, 지난해 2265억원으로 우수했기 때문이다.

순금융비용도 마이너스다. 지난해의 경우 차입금 등에 따른 이자비용이 51억원 발생했지만 은행예금 등에 따른 이자수익이 이보다 많은 85억원 발생한 덕분이다. 이에 따른 순금융비용은 -34억원이었다. 현금성자산이 많은 만큼 은행예금에 따른 이자수익만으로도 이자비용을 충당하고 남는 셈이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [한미 오너가 분쟁]임주현 "임종윤과 다른 길, 해외투자 유치는 곧 매각"

- [i-point]미래산업, 용인 반도체 클러스터 L-벨트 이전

- [한미 오너가 분쟁]소액주주 만난 임주현, 핵심은 'R&D' "한미정신 지킨다"

- '나형균호' 오하임앤컴퍼니, 사업 다각화 고삐

- [i-point]휴림로봇, 일반공모 유상증자 청약률 196.5% 기록

- [i-point]부스터즈, 네이버 스마트스토어·자사몰 매출 전략 강화

- '탄소제로 대비' 대우건설, 환경 에너지 정조준

- [시큐리티 컴퍼니 리포트] 시큐아이, 빅3급 실적에도 '보안 거리 먼' 임원들 우려

- [i-point]엑스페릭스-퓨리오사AI, UAE 방문 '협력 강화'

- 성장 돌파구 모색 KT스카이라이프, AI·아마스포츠 공략

이민호 기자의 다른 기사 보기

-

- [조달전략 분석]수익성 고민 한솔피엔에스, 믿을 구석 '든든한 곳간'

- [가족회사 활용법]에이팩인베-에이앤에이인베 연결고리 이주성 사장

- [SK이노-E&S 합병 '승부수']CIC 체제 재무조직 실마리, C&C와 머티리얼즈

- [가족회사 활용법]에이팩인베스터스의 세아제강지주 주식 활용법

- [가족회사 활용법]에이팩인베스터스, 세아제강지주 대주주 이상의 가치

- [조달전략 분석]한솔로지스틱스, 차입 부담 줄여준 '계열 매출'

- [가족회사 활용법]매출액 '0원' 신양관광개발의 숨은 가치

- [조달전략 분석]회사채 중심 조달 한솔제지, 장기차입구조 '강점'

- [가족회사 활용법]신양관광개발의 한국타이어 주식 활용법

- [조달전략 분석]현금 아쉬운 한솔홈데코, 조달원 다변화로 대응