[Peer Match Up/롯데웰푸드 vs 오리온]차입금 1.3조와 1300억, 조달 전략 가른 재무상태⑤[자산]순차입금 8831억 vs 순현금 9257억, 각사 비유동·유동 비중 커

이우찬 기자공개 2023-11-17 07:19:08

[편집자주]

'피어 프레셔(Peer Pressure)’란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일 업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 THE CFO가 들여다본다.

이 기사는 2023년 11월 14일 15:53 THE CFO에 표출된 기사입니다.

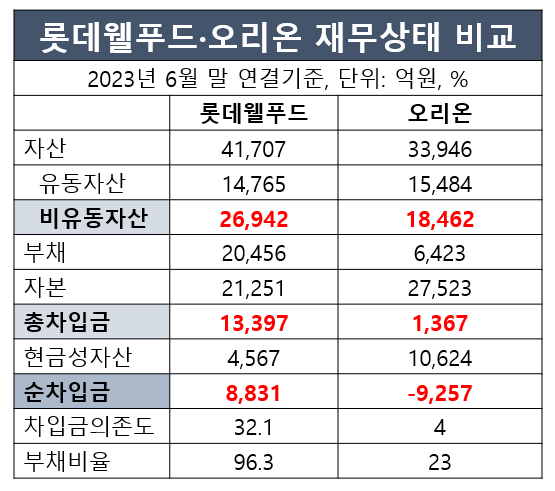

롯데웰푸드와 오리온의 올해 반기 말 자산총계는 각각 4조 1707억원, 3조 3946억원이다. 자산의 구조를 보면 두 기업의 차이는 두드러진다. 오리온은 현금성자산 등 유동자산이 많은 비중을 차지하고 롯데웰푸드는 유형자산 등의 비유동자산 비중이 크다.

유동자산은 각각 1조 4765억원, 1조 5484억원이다. 규모 면에서 유사하다. 유동자산 비중은 각각 35.4%, 45.6%다. 비유동자산 비중은 각각 64.6%, 54.4%다. 롯데웰푸드의 비유동자산 비중이 높은 것은 영업권과 투자부동산 규모가 오리온보다 크기 때문으로 분석된다.

롯데웰푸드의 반기 말 영업권은 1434억원이다. 오리온의 경우 반기 보고서에는 확인되지 않는다. 다만 작년 말 기준 239억원이다. 롯데웰푸드는 인수합병으로 해외 사업을 확장하며 영업권이 쌓였다. 영업권은 인수합병에 따라 발생하는 결과물로 웃돈의 성격을 띤다. 부동산 거래를 할 때 발생하는 권리금과 유사한 개념이다.

롯데웰푸드와 오리온의 투자부동산은 각각 2341억원, 355억원이다. 롯데웰푸드가 6배 이상 더 많다. 롯데웰푸드의 경우 올해 반기 누적 투자부동산에서 97억원의 임대수익이 발생하기도 했다.

자산을 이루는 한 축인 부채의 성격도 상이하다. 롯데웰푸드의 올해 반기 부채 중 차입금이 차지하는 비중은 65.5%다. 오리온의 이 비중은 21.3%다. 차입금의존도는 각각 32.1%, 4%다. 100억원의 자산 중 은행에서 빌린 돈이 각각 30억, 4억원이라는 의미다.

롯데웰푸드의 차입금은 반기 말 기준 1조 3397억원이다. 오리온의 경우 1367억원이다. 차입 규모에 따라 이자로 나가는 비용도 차이가 큰 편이다. 이자를 포함한 금융비용은 반기 각각 240억원, 19억원이다. 롯데웰푸드의 반기 금융비용은 작년 동기(111억원)보다 116% 증가했다. 연간 200억원 이상 금융비용으로 지출한다.

롯데웰푸드는 적극적인 차입 전략을 구사하는 것으로 평가할 수 있다. 차입금 가운데 단기차입금은 684억원이다. 비중은 5.1%다. 회사채 시장을 적극 공략하고 장기차입금 중심으로 조달 전략을 짜는 것으로 평가된다. 올해 반기 말 차입금은 2018년 말(7972억원)보다 68.1% 증가한 규모다.

오리온은 정반대의 모습을 나타낸다. 안정적인 영업활동을 바탕으로 차입을 축소해왔다. 올해 반기 말 차입금은 2018년 말(4350억원)보다 218.2% 감소했다.

롯데웰푸드은 반기 말 순차입금 8831억원을 기록했다. 오리온의 경우 마이너스(-) 9257억원이다. 부채를 모두 갚고도 1조원에 달하는 현금이 금고에 남는다는 뜻이다.

자산에서 파생하는 지표 중 하나인 주가순자산비율(PBR)은 11월 13일 종가 기준 롯데웰푸드와 오리온이 각각 0.55배, 1.81배다. PBR 1배는 기업의 장부가치와 시장가치가 같다는 의미다. 롯데웰푸드의 청산가치는 장부가치에 미치지 못하는 셈이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [한미 오너가 분쟁]임주현 "임종윤과 다른 길, 해외투자 유치는 곧 매각"

- [i-point]미래산업, 용인 반도체 클러스터 L-벨트 이전

- [한미 오너가 분쟁]소액주주 만난 임주현, 핵심은 'R&D' "한미정신 지킨다"

- '나형균호' 오하임앤컴퍼니, 사업 다각화 고삐

- [i-point]휴림로봇, 일반공모 유상증자 청약률 196.5% 기록

- [i-point]부스터즈, 네이버 스마트스토어·자사몰 매출 전략 강화

- '탄소제로 대비' 대우건설, 환경 에너지 정조준

- [시큐리티 컴퍼니 리포트] 시큐아이, 빅3급 실적에도 '보안 거리 먼' 임원들 우려

- [i-point]엑스페릭스-퓨리오사AI, UAE 방문 '협력 강화'

- 성장 돌파구 모색 KT스카이라이프, AI·아마스포츠 공략

이우찬 기자의 다른 기사 보기

-

- [i-point]미래산업, 용인 반도체 클러스터 L-벨트 이전

- [i-point]부스터즈, 네이버 스마트스토어·자사몰 매출 전략 강화

- [i-point]머큐리, IoT 결합 주방자동소화장치 공개

- [i-point]에스메디 인수나선 메타랩스, 투자 유치 '순항'

- [i-point]엑스클루시브, SBS '더 매직스타' 전국투어 티켓 판매

- [i-point]애드쿠아, '소셜아이어워드 2024' 6개 부문 대상

- [코스닥 CB 프리즘]'신사업 전환' 하이퍼코퍼레이션, 조달 행보 지속

- [i-point]드래곤플라이, 신작 '어비스메이트'티저 영상 공개

- [i-point]스튜디오산타 영화 '베란다', 크랭크업

- [Company Watch]'K-뷰티 이커머스' 실리콘투, 북미 오프라인 유통 확장