[여전사경영분석]롯데카드, 이자비용 증가폭 최대…빛바랜 영업 선방영업이익 34.7% 감소…업계 유일 'AA-' 등급, 조달 페널티로 작용

이기욱 기자공개 2023-11-17 07:11:36

이 기사는 2023년 11월 16일 17시24분 thebell에 표출된 기사입니다

비카드 부문이 할부금융, 팩토링 등으로 영업을 다변화하며 수익을 일부 방어했지만 이자비용 증가액을 메우기에는 역부족이었다. 특히 고금리 여파카 컸다. 전체 카드사 중 이자비용이 가장 많이 증가했는데 카드업계 유일한 'AA-' 신용등급이 갖는 페널티가 확인됐다.

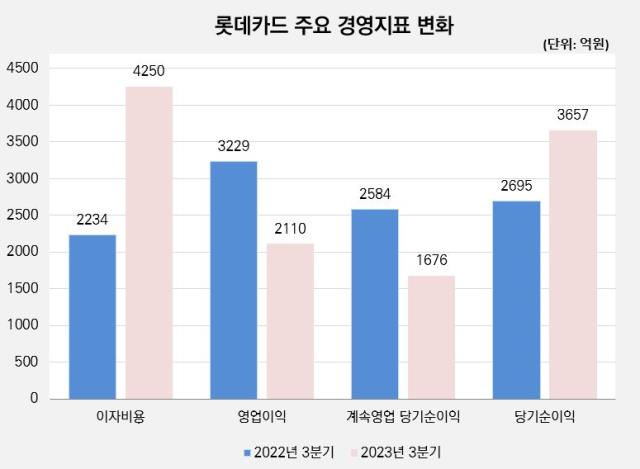

16일 분기보고서에 따르면 롯데카드는 올해 3분기 3657억원의 당기순이익을 기록했다. 이는 지난해 동기(2695억원) 대비 35.7% 증가한 수치다. 자회사 매각에 따른 일회성 요인이 순익 개선을 견인했다.

롯데카드는 지난 5월 보유하고 있던 로카모빌리티 지분 100%와 ㈜마이비 지분 4.8%를 맥쿼리자산운용(케이마이홀딩스)에 매각했고 그 과정에서 중단영업순익이 1988억원 발생했다. 이를 제외한 계속영업분기순이익은 1676억원으로 지난해 동기(2584억원) 대비 35.1% 감소했다. 영업이익도 3229억원에서 2110억원으로 34.7% 줄어들었다.

외부 악재들에도 불구하고 영업 부문은 선전한 것으로 확인됐다. MBK파트너스 체제 하에서 수 년 동안 롯데카드의 수익성 개선을 이끌어온 종합금융사업부문이 수익 다변화 성과를 냈다. 부동산PF 영업 제한으로 인해 대출 취급액이 지난해 3분기 1조7852억원에서 5785억원으로 67.6% 줄었지만 자동차할부금융, 기계할부금융 영업으로 이를 보완했다.

자동차할부금융 이용액은 1421억원에서 3183억원으로 124% 증가했고 기계할부금융 이용액 역시 149억원에서 300억원으로 두 배 이상 늘어났다. 팩토링 취급액도 2043억원에서 2502억원으로 22.5% 증가했다.

자산규모도 비슷한 수준을 유지했다. 대출자산(상각 후 원가측정 기준)은 지난해 3분기말 3조1668억원에서 2조6143억원으로 17.4% 줄어들었으나 할부금융자산이 2427억원에서 5673억원으로 두 배 이상 늘어났고 팩토링 자산도 2908억원에서 4422억원으로 52.1% 증가했다. 전체 종합금융자산은 3조7117억원으로 지난해(3조7686억원)와 비슷한 수치를 유지했다.

본업인 신용판매 역시 안정적인 성장세를 유지했다. 올해 3분기 롯데카드의 신판 이용액은 79조7010억원으로 지난해 동기(66조1040억원) 대비 12.9% 증가했다. 장기카드대출(카드론)과 단기카드대출(현금서비스)도 각각 4.5%, 7.3%씩 늘어났다. 카드수익은 2916억원에서 3301억원으로 13.2% 증가했고 이자수익도 1조124억원에서 1조2192억원으로 20.4% 늘어났다.

문제는 이자비용의 급증이었다. 올해 3분기 롯데카드의 이자비용은 4250억원으로 지난해 동기(2234억원) 대비 90.2% 증가했다. 증가액은 2016억원으로 모든 카드사 중 가장 많았다. 업계 1위 신한카드(2007억원)보다도 이자비용이 많이 늘어났다. 신한카드의 조달 평균잔액은 42조7149억원으로 롯데카드(16조8746억원) 보다 2.5배 많다.

신용등급이 고금리 환경에서 페널티로 작용하고 있다. 나이스신용평가 등 국내 신용평가사들은 현재 롯데카드에 'AA-' 등급을 부여하고 있다. 롯데카드를 제외한 타 카드사들은 모두 AA+(신한·삼성·KB국민·BC카드) 또는 AA0(현대·하나·우리카드)에 해당한다.

신용등급 차이로 인한 조달 평균 이자율은 롯데카드가 3.31%로 가장 높은 수치를 기록 중이다. 9월에 발행한 회사채(200억원, 2년) 역시 롯데카드는 상대적으로 높은 금리(4.93%)로 결정됐다. 비슷한 시기 조건이 같았던 KB국민카드의 경우 4.54%의 금리로 발행했다. 신한카드의 경우 만기가 3년으로 더 길었음에도 4.48%의 금리를 기록했다.

자체 신용도보다는 최대주주의 성향이 신용등급 차이를 만들고 있다. 금융지주계열 카드사와 삼성카드는 회사에 대한 비경상적 지원가능성이 반영돼 1노치(notch) 상향조정이 이뤄진다. 반면 사모펀드 MBK파트너스가 대주주로 있는 롯데카드에는 비경상적 지원 가능성이 반영되지 않고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [김화진칼럼]영국 RBS

- '환경 변화 고려' CJ제일제당, 그린바이오사업 계속 키운다

- [DN솔루션즈 IPO]고심끝 상장 철회…비우호적 시장 환경에 '결단'

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]채비, 서울시 전기버스 충전 인프라 확대 사업자 선정

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- 기지개 켜는 인성정보의 '헬스케어'

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'

- [NHN 리빌딩]'아픈 손가락' 콘텐츠, 더디지만 잠재력 확신

- [영상]‘메타가 탐낸’ 퓨리오사AI의 백준호 대표에게 들었다…회사의 향후 계획은

이기욱 기자의 다른 기사 보기

-

- [제약사 개발비 자산화 점검]JW중외제약, 빈혈 치료제는 지연…기대되는 '통풍 신약'

- 제테마, 필러 중국서 '첫 발'…차별화는 '안전성·고급화'

- [제약사 개발비 자산화 점검]신약 안보는 동국제약, 제네릭 잇는 '의료기기' 사업

- 존재감 키우는 에이아이트릭스, 시장 데뷔 2년 '100억' 매출

- 롯데바이오, 솔루플렉스 무기 갖춘 ADC '첫 수주' 결실

- [차바이오텍 유상증자 용처 분석]'차헬스' 1순위 배경, 지연된 병동 신축 '2600억' 상환 압박

- [제약사 개발비 자산화 점검]녹십자, 600억 알리글로 상각 시작…공백 메울 넥스트 부재

- 일반상장 타깃 덱스레보, '액상 PCL' 국내 진출 준비 '분주'

- 삼성바이오로직스, 40%대 영업이익률 '캐파의 경제학'

- [영상]금감원 넘은 차바이오텍 유상증자, 주요 사용처는