[오리온 레고켐바이오 인수]가용현금만 1조, 레고켐바이오의 '자체신약' 승부수유증·L/O로 확보한 최소금액, 공격적 임상 예고…상업화 '집중'

정새임 기자공개 2024-01-17 13:05:41

이 기사는 2024년 01월 16일 08:12 thebell 에 표출된 기사입니다.

사실 오리온그룹은 자금이 없어도 레고켐바이오가 계획한 5건 신약 물질의 임상을 진행하는 데는 아무런 문제가 없다. 하지만 과거 한해 5건의 기술수출을 이뤘을 당시 위기의식을 느꼈다고 했던 점을 감안하면 이번 딜도 더 먼 미래를 바라보고 내린 결정으로 해석된다.

'글로벌 항체약물접합체(ADC) 기술력 입증→다수 라이선스 아웃(L/O) 체결→L/O 딜의 질적 성장 과정'을 차근히 밟아온 레고켐바이오는 다음 스텝으로 자체 임상을 통한 글로벌 상업화 성공을 바라보고 있다.

◇과거 유증·L/O로 최소 5000억 확보…4개 신약물질 임상 자금 충분

김용주 대표와 레고켐바이오를 공동창업한 박세진 사장은 과거 신년사에서 "성을 쌓는 자는 망할 것이고 끊임없이 이동하는 자만이 살아남을 것이다"라는 말을 했다. 10년 후 미래 먹거리가 될 연구개발(R&D)을 해야 한다는 의미와 함께 축포를 터뜨리기보다 위기의식을 갖고 넥스트 스텝을 준비하자는 뜻이 담겨있다.

실제 레고켐바이오는 2020년 역대급 L/O를 성사시킨 이듬해 '비전 2030'을 발표하고 1600억원의 유상증자를 단행했다. 더 큰 가치로 성장하기 위해선 신약 물질의 가치를 최대로 높여야 한다고 봤다. 자체 초기 임상을 진행하기 위해 대규모 자금을 끌어왔다.

오리온과의 M&A 딜도 맥락은 같다. 레고켐바이오는 지난해 말 얀센과 2조2000억원의 빅딜을 체결한 뒤 불과 약 3주 만에 오리온을 대주주로 맞이했다. 오리온은 레고켐바이오 유증에 참여해 4698억원을 투자한다. 이 자금은 고스란히 임상과 연구개발 비용 등 운영자금으로 쓰인다.

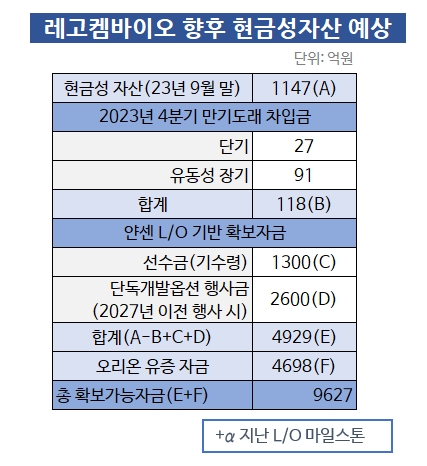

아직 지난해 4분기 결산이 진행 중인 시점에서 3분기 별도기준 레고켐바이오의 현금성 자산을 살펴보면 1147억원이다. 4분기 만기가 도래한 장·단기 차입금 118억원을 모두 상환했다고 가정했을 때 약 1000억원이 남는다. 최근 얀센과의 L/O 계약으로 선급금 1억달러(약 1300억원)를 받은걸 고려하면 현금성자산은 총 2300억원 수준으로 추산된다.

또 얀센과의 딜에는 '단독개발 옵션 행사금'이 있다. 2025~2026년쯤 해당 옵션이 행사된다고 가정하면 2억달러(약 2600억원)를 추가로 수령할 수 있다. 옵션 행사금을 합하면 레고켐바이오가 2030년까지 자체적으로 조달할 수 있는 금액은 약 5000억원에 달한다.

이는 오로지 얀센과의 딜만 고려했을 때의 경우다. 앞선 11건의 기술수출 계약 중 2030년 이전에 추가 마일스톤이 들어올 가능성도 있다.

◇탄탄한 자금력에도 오리온과 손잡은 배경, 궁극적으론 '자체 신약'

오리온과의 빅딜로 레고켐바이오가 곧 확보할 자금은 앞선 목표인 '2030 비전'을 충분히 수행하고도 남을 돈이다. 레고켐바이오는 비전 2030을 통해 향후 ADC 신약 후보 물질 5개의 1상을 자체적으로 진행하겠다고 계획했다. 여기에 드는 돈이 유증으로 마련한 1600억원이다.

선제적으로 임상 자금을 확보한 상태에서 추가 기술료로 1상 임상 진행 속도를 높일 수 있다. 여유로운 재무적 상황에서 레고켐바이오가 오리온과 손 잡은 것은 비전 2030 조기 달성과 궁극적으로 글로벌 신약 자체 상업화를 실현시키기 위해서다.

김용주 레고켐바이오사이언스 대표는 주주서한을 통해 "선두 경쟁사들을 추월하고 후발주자를 따돌리기 위해 지난 연말 비전 2030 조기달성 전략을 마련하고 기존 계획보다 두 배 높은 목표를 수립했다"고 밝혔다.

공격적인 목표 달성을 위해 레고켐바이오는 향후 5년에 걸쳐 1조원의 R&D 비용이 필요하다고 판단했다. 얀센에 기술수출한 'LCB84' 외에도 아직 공개하지 않은 고형암·혈액암 ADC 치료 물질 4개(LCB91·LCB06A·LCB18A·LCB36A)를 갖고 있다. 모두 전임상 단계다.

앞으로 4개 파이프라인을 임상에 진입시키고 추가로 연간 4~5개의 후보물질을 발굴해 5년 내 10개 임상 파이프라인을 확보하겠다는 계획이다. 이 비전을 조기달성한 뒤에는 자체 상업화 신약을 장착할 계획도 지니고 있다. 신약물질의 글로벌 3상을 진행할 무렵 신약 상용화 계획을 구체화할 것으로 보인다.

오리온과는 이 같은 장기 플랜을 설계하는 과정에서 뜻을 같이했다. 오리온은 지속적으로 투자할 유망 바이오텍을 찾고 있던 와중 레고켐바이오와 공감대를 세웠다.

특히 바이오 전문성이 없어 핵심 경영진의 잔류가 필요했던 오리온과 최대주주 지분을 넘긴 뒤에도 레고켐바이오와 함께 하고자 했던 현 경영진들의 이해관계가 맞아 떨어졌다. 공동 창업주 김용주 대표와 박세진 사장은 계약 이후에도 미미하지만 레고켐바이오 지분을 보유할 예정이고 경영권 변동은 없다.

오리온이 유증으로 4600억원을 투입하면서 레고켐바이오는 목표했던 1조원의 자금을 쥘 수 있게 됐다. 경영진이 성을 쌓지 않고 끊임없이 앞으로 전진할 큰 그림을 그린 결과다.

김용주 대표는 M&A 발표 후 더벨과의 통화에서 "글로벌 빅파마로 나아가기 위한 결정"이라고 짧막한 소감을 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [체질 바꾸는 엔씨소프트]수익성 억누르던 '개발비 부담' 덜어낸다

- [IR Briefing]충당금에도 선방한 기아, 가이던스 상향 '자신감'

- [퍼포먼스&스톡]시장 기대 못 미친 현대차, 주주환원으로 반전 노린다

- [금융권 아트 브랜딩]하나은행, 금융기능 얹어 미술품 신탁 도전

- [i-point]시노펙스, 글로벌 혈액투석 시장 정조준 '임상 돌입'

- [i-point]폴라리스오피스, 코레일 디지털 전환 지원

- [i-point]엑시온그룹, '미라클20플레이' 홈쇼핑 론칭

- [i-point]큐브엔터 "전소연과 재계약 논의 중"

- [시큐리티 컴퍼니 리포트] 'CCTV 기록 강자' 아이디스, 성공적 지주사 체제 '우뚝'

- 양종희 KB회장, 취임 1년 '비은행 성장' 약속 지켰다

정새임 기자의 다른 기사 보기

-

- [온코닉테라퓨틱스 IPO In-depth]신약 상용화에도 1700억 밸류 '보수적 책정', 숨겨진 가치

- [2024 제약·바이오 컨퍼런스]"기술이전 밸류업 전략, 글로벌 니즈 고려 '맞춤형' 접점"

- [휴온스그룹 R&D 기반 성장전략]오너·후계자가 직접 챙기는 '휴온스랩', 그룹 미래 그린다

- '이미 풀가동' 삼성바이오로직스, '3캠퍼스·M&A' 확장의지

- 약속지킨 부광약품, 3분기 연결 실적 흑자 달성

- [휴온스그룹 R&D 기반 성장전략]'바이오·에스테틱' DNA '휴메딕스', 그룹 캐시카우 부상

- 리메드, TMS 신제품 개발착수...자동화로 '사업 고도화'

- [휴온스그룹 R&D 기반 성장전략]중앙연구소의 두번째 변곡점, 한데 모이는 계열사 역량

- [휴온스그룹 R&D 기반 성장전략]주력계열 '휴온스' 오픈이노베이션 첨병, 신약 자신감으로

- [thebell note]리가켐바이오의 '영리한' BD 전략