[지주사 자본재분배 성적표]코오롱티슈진 출자 급증에 줄어드는 자회사 출자여력[코오롱]⑥3년간 1041억 출자…이중레버리지비율 220% 돌파

이민호 기자공개 2024-02-02 08:16:24

[편집자주]

지주사의 주요 역할 중 하나가 그룹 각 계열사에 대한 자본재분배다. 지주사는 재무건전성 우위 계열사로부터 배당수익과 상표권사용수익 등을 수취해 이를 재원으로 유상증자나 사채인수 등 방법으로 열위 계열사를 지원한다. 하지만 ‘밑 빠진 독에 물 붓기’식 무리한 자본재분배는 우위 계열사까지 망가뜨리고 지주사의 재무건전성도 악화시킬 위험이 있다. THE CFO가 각 그룹 지주사의 자본재분배 형태와 이에 따른 재무지표상 변화를 점검해본다.

이 기사는 2024년 01월 24일 07:39 THE CFO에 표출된 기사입니다.

◇그룹 신성장동력…미국 임상3상 보류→재개

코오롱티슈진이 설립된 것은 1999년 6월이다. 코오롱티슈진의 주력 개발품목은 골관절염 치료제 인보사(Invossa·미국 내 개발코드 TG-C)다. 2006년 7월 미국 식품의약국(FDA)으로부터 임상1상을, 2010년 11월 임상2상을 각각 승인받았다. 국내 코스닥시장에는 2017년 11월 증권예탁증권(KDR) 형태로 상장하면서 2055억원의 자본을 끌어들이기도 했다.

코오롱티슈진은 2018년 7월 FDA로부터 임상3상 시료 사용허가를 받고 같은해 11월 환자투약을 개시했다. 하지만 인보사 구성성분 중 하나인 2액 세포의 기원 착오가 문제가 됐다. 연골유래세포가 아닌 신장유래세포인 점을 발견한 것이다. 코오롱티슈진은 2019년 2월 자발적으로 환자투약을 중단하고 같은해 5월 FDA로부터 임상보류(Clinical Hold) 통보를 받았다. 코오롱티슈진 주식의 코스닥시장 거래가 정지된 것도 이 시기다.

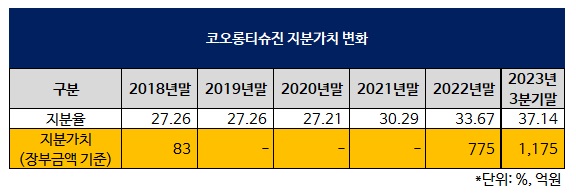

코오롱은 2018년까지만 해도 코오롱티슈진 지분가치(장부금액 기준)를 83억원으로 평가했다. 하지만 2019년 임상3상이 중단되면서 주권거래가 정지되자 코오롱티슈진 지분가치 전액에 대해 손상차손을 인식하기에 이르렀다.

코오롱티슈진은 추가 실험자료를 제출해 2020년 4월 FDA로부터 임상보류를 해제(Remove Clinical Hold)한다는 공문을 수령했고 관련 후속절차를 거쳐 2021년 12월 환자투약을 재개했다. 덕분에 코오롱티슈진 주식은 3년 5개월 만인 2022년 10월 거래가 재개됐다. 코오롱티슈진은 투약 완료 이후 진행될 2년간의 추적관찰 기간을 감안해 임상완료 시기를 내년으로 잡고 있다.

◇코오롱티슈진에 3년간 1041억 출자…이중레버리지비율 200% 돌파

임상보류가 해제된 이후 코오롱은 코오롱티슈진에 막대한 자금을 투입하고 있다. 코오롱이 코오롱티슈진에 출자한 유상증자 자금은 2021년 291억원, 2022년 350억원, 지난해 400억원으로 합산 1041억원에 이른다. 이 기간 코오롱의 자회사 출자 사례를 통틀어 가장 많은 금액이다. 2017년말 27.51%였던 지분율도 잇단 유상증자로 지난해 3분기말 37.14%으로 상승했다.

순수지주사인 코오롱이 배당금수익, 임대수익, 수입수수료(상표권 사용수익 등)를 포함해 1년간 벌어들이는 영업수익은 600억원 안팎이다. 이외에 비경상적인 자금유입 사례는 2020년 3월 SKC와의 합작사였던 SKC코오롱PI 지분 27.03% 전량을 매각한 3035억원과 같은해 5월 코오롱환경에너지 지분 80.51% 전량을 매각한 395억원 정도다. 이를 감안하면 코오롱으로서는 2021년부터 3년간 1041억원 투입은 과감한 결정으로 볼 수 있다.

코오롱은 기존에 인식했던 코오롱티슈진 지분가치 손상차손 금액 전액을 2022년 환입하기도 했다. 코오롱이 지난해 3분기말 평가한 코오롱티슈진 지분가치는 1175억원이다. 코오롱의 전체 종속·관계·공동기업 지분가치(1조2085억원)에서의 비중이 9.7%까지 상승했다. 자회사 중에서는 코오롱인더스트리(4666억원), 코오롱글로벌(1877억원), 코오롱모빌리티그룹(1818억원)에 이어 네 번째로 높다.

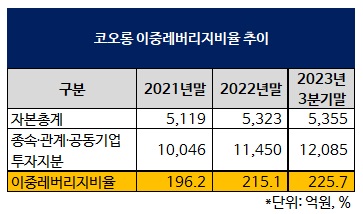

특히 코오롱티슈진에 대한 출자는 코오롱의 이중레버리지비율을 높이는 주요 원인이 됐다. 이중레버리지비율은 지주사의 자회사 출자여력을 나타내는 지표로 종속·관계·공동기업 투자지분에 별도 기준 자기자본을 나눠서 구한다. 코오롱의 이중레버리지비율은 2021년말 196.2%로 애초 높은 편이었다. 하지만 코오롱티슈진 출자 등 원인으로 2022년말 215.1%로, 지난해 3분기말 225.7%로 꾸준히 상승했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 민희진 보유 어도어 지분, 하이브 콜옵션 행사할까

- [IB 풍향계]'전통강자' NH·한투 위축…IPO 새 판 짜여진다

- [IB 풍향계]미래에셋, IPO 순위경쟁 '가속화'

- [Korean Paper]'역대급' 발행에도…"투자자 피로도 없다"

- [Korean Paper]1년만에 돌아온 해진공, '정기 이슈어' 자리매김

- [IPO 모니터]속도 높이는 DN솔루션즈, '초대형' 주관사단 꾸렸다

- [IB 풍향계]'DN솔루션즈 파트너' 삼성증권 ECM1팀 빛났다

- [IPO 모니터]'밸류 낮춘' 전진건설로봇, '실적주' 흥행 이을까

- 공매도 금지 때문에...카카오, 해외EB 프리미엄 더 줬다

- 카카오-UBS 해외 EB 연결고리 '크레디트스위스'

이민호 기자의 다른 기사 보기

-

- [조달전략 분석]홍정혁號 BGF에코머티, 플루오린코리아에 거는 기대

- [조달전략 분석]그룹 자금 빨아들인 홍정혁 사장의 청사진

- [조달전략 분석]홍정국號 BGF리테일, 그룹 지탱하는 현금창출력

- [조달전략 분석]BGF 먹여살리는 캐시카우 'BGF리테일'

- [Board Index/두산그룹]이사회 개최빈도 결정한 그룹 구조조정

- [Board Index/두산그룹]탄탄한 지원 조직, 아쉬운 교육 시스템

- [Board Index/두산그룹]사외이사 겸직 비율 40% 선…타사보다 높은 편

- [Board Index/두산그룹]규제 전문가 다수 포진한 사외이사진

- 사외이사는 누가 뽑아야 할까

- [Board Index/두산그룹]내부절차뿐인 CEO 승계정책…위원회 설치 의지는 밝혀