[기업집단 톺아보기]분할합병 전 부채비율 노리는 롯데칠성음료⑧내후년 110%대 목표, 2017년 그룹 지주사 전환 뒤 상승분 단계별 감축

김형락 기자공개 2024-02-22 08:19:36

[편집자주]

사업부는 기업을, 기업은 기업집단을 이룬다. 기업집단의 규모가 커질수록 영위하는 사업의 영역도 넓어진다. 기업집단 내 계열사들의 관계와 재무적 연관성도 보다 복잡해진다. THE CFO는 기업집단의 지주사를 비롯해 주요 계열사들을 재무적으로 분석하고, 각 기업집단의 재무 키맨들을 조명한다.

이 기사는 2024년 02월 13일 15:06 THE CFO에 표출된 기사입니다.

롯데칠성음료는 올해 건전성 분야 중점 추진 전략으로 △현금흐름 개선 △배당금 확대 등을 선정했다. 현금흐름 유입액을 늘려 차입금을 상환해 손익 측면에서는 이자비용을 줄이고, 재무구조 측면에서는 부채비율을 낮추는 효과를 노린다. 배당 지급액을 늘리려면 수익성 개선이 뒷받침돼야 한다.

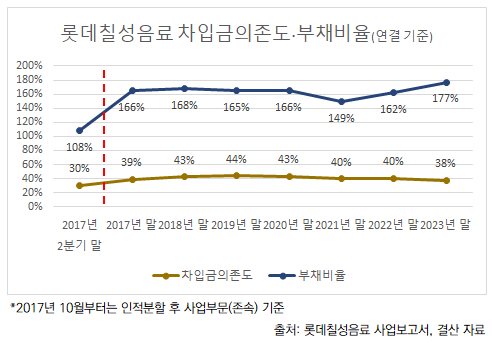

롯데칠성음료는 지난해 연결 기준(이하 동일) 부채비율이 상승했다. 2022년 말 162%였던 부채비율은 지난해 말 177%를 기록했다. 2021년 말 149%까지 내려갔던 부채비율이 상승세로 돌아섰다.

지난해 수익성을 개선하고도 부채비율 상승을 막지 못했다. 자본총계보다 부채총계 증가 폭이 더 컸다. 그해 3분기 공동기업이었던 필리핀펩시(Pepsi-Cola Products Philippines) 지배력을 늘려 종속기업으로 편입하면서 재무구조가 달라졌다. 사업 결합 과정에서 인식한 부채(4672억원)가 순자산(1904억원)보다 컸다. 2022년에는 신종자본증권 잔액(1500억원)을 상환해 순이익(1311억원) 올리고도 자본총계가 줄었다.

지난해 롯데칠성음료가 거둔 당기순이익은 전년 대비 27% 증가한 1665억원이다. 그해 말 자본총계는 1년 전보다 1247억원 증가한 1조5368억원이다. 순이익이 이익잉여금으로 쌓이면서 자본총계 증가를 견인했다. 같은 기간 부채총계는 4371억원 증가한 2조7208억원이다. 지난해 3분기 필리핀펩시 차입금(2246억원) 등을 인식해 2022년 말 1조4870억원이었던 롯데칠성음료 총차입금이 지난해 말 1조6074억원으로 1204억원 증가했다.

지난해 초 수립한 중장기 재무 목표치(가이던스)는 그대로 유지했다. 롯데칠성음료는 부채비율을 내년 137%, 내후년 111%까지 낮추기로 했다. 그밖에 내후년 영업활동현금흐름 5800억원, 별도 기준 배당성향 30% 등을 목표로 잡았다. 2022년 영업활동현금흐름은 2683억원, 별도 기준 배당성향은 28%(현금 배당금 총액 332억원)다.

롯데칠성음료는 내후년 부채비율 목표치를 2017년 분할합병 전 수준으로 제시했다. 롯데그룹은 2017년 지주사 체제로 전환하기 위해 계열사 분할합병을 진행했다. 롯데칠성음료·롯데쇼핑·롯데푸드가 영위하던 투자사업부문(신설)을 인적분할해 롯데제과 투자사업부문(존속)에 흡수합병하는 절차를 거쳐 롯데지주가 출범했다.

롯데칠성음료는 지배구조 개편을 거친 뒤 재무건전성 지표가 저하됐다. 2017년 10월 음료·주류사업을 영위하는 사업부문과 투자부문으로 인적분할을 진행하면서 롯데쇼핑 등 보유 지분은 대부분 투자부문으로 이관하고, 차입금은 사업부문에 잔존했기 때문이다. 분할 전인 2017년 2분기 말 108%였던 부채비율은 그해 말 166%로 상승했다. 같은 기간 차입금의존도는 30%에서 39%로 올랐다.

롯데칠성음료가 중장기 부채비율 목표를 달성하려면 연간 실적 가이던스부터 차질없이 이행해야 한다. 올해 매출 목표는 지난해 실적보다 30% 증가한 4조2000억원으로 제시했다. 같은 기간 영업이익 예측치는 지난해 실적보다 19% 증가한 2500억원으로 발표했다.

올해 음료사업과 주류사업 모두 영업이익 목표치를 상향해 사업계획을 짰다. 음료사업 영업이익은 전년 대비 11% 증가한 1800억원, 주류사업 영업이익은 전년 대비 19% 증가한 400억원으로 연간 전망치를 줬다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [한미 오너가 분쟁]임주현 "임종윤과 다른 길, 해외투자 유치는 곧 매각"

- [i-point]미래산업, 용인 반도체 클러스터 L-벨트 이전

- [한미 오너가 분쟁]소액주주 만난 임주현, 핵심은 'R&D' "한미정신 지킨다"

- '나형균호' 오하임앤컴퍼니, 사업 다각화 고삐

- [i-point]휴림로봇, 일반공모 유상증자 청약률 196.5% 기록

- [i-point]부스터즈, 네이버 스마트스토어·자사몰 매출 전략 강화

- '탄소제로 대비' 대우건설, 환경 에너지 정조준

- [시큐리티 컴퍼니 리포트] 시큐아이, 빅3급 실적에도 '보안 거리 먼' 임원들 우려

- [i-point]엑스페릭스-퓨리오사AI, UAE 방문 '협력 강화'

- 성장 돌파구 모색 KT스카이라이프, AI·아마스포츠 공략

김형락 기자의 다른 기사 보기

-

- [자원 개발 파이낸스 리뷰]가스공사, 자원 개발 대여금 잔액 5.7조

- [자원 개발 파이낸스 리뷰]가스공사, 자원개발 6년 중 1년만 손실 면해

- 석유공사가 이행해야 할 출구 전략

- [자원 개발 파이낸스 리뷰]석유공사, 해외 석유 개발 법인 절반 손실

- [자원 개발 파이낸스 리뷰]석유공사, 저유가에 취약한 사업 구조

- [자원 개발 파이낸스 리뷰]가스전은 '포스코', 유전은 'GS' 두각

- [자원 개발 파이낸스 리뷰]롯데케미칼, 수르길 가스전 배당 수령은 한 번뿐

- [자원 개발 파이낸스 리뷰]SK이노·현대코퍼, 예멘 LNG 사업 9년째 생산 중단

- [자원 개발 파이낸스 리뷰]현대코퍼레이션, LNG 광구만 남은 포트폴리오

- [자원 개발 파이낸스 리뷰]SK이노베이션, 활용법 달라진 페루 가스전