[금융사 KPI 점검/우리은행]비은행 협업 카드·캐피탈·저축은행…아쉬운 증권·보험④소개영업 통해 은행서 비은행으로 고객 유치…중저신용자 대상 대출이 주된 상품

고설봉 기자공개 2024-03-08 08:28:12

이 기사는 2024년 03월 06일 15시14분 thebell에 표출된 기사입니다

그러나 한계는 명확하다. 보험사와 증권사 등 비은행 시너지 창출의 핵심으로 꼽히는 계열사의 부재 때문이다. 이에 따라 시너지 창출을 통한 수익성 개선도 부족하고 고객 확대에서도 한계가 노출됐다. 향후 증권사와 보험사 강화 등이 절실하다는 평가다.

◇영업력 강화 위한 시너지 창출 독려

우리은행은 2024년 핵심성과지표(KPI)를 통해 우리금융그룹 계열사간 협업 시너지 창출을 주문하고 있다. 전략영업 평가지표에서 ‘그룹시너지’를 평가항목으로 배치했다. 배점은 기존 40점에서 올해 50점으로 높였다.

또 올해 영업활성화를 위해 중점적으로 판매해야하는 상품군을 모아놓은 정책지표에서도 비은행 시너지를 강조하고 있다. 정책지표는 통합상품(80점), 결제성계좌(40점), 신용카드(40점), AUM(30점), PB고객(20점), IRP자동이체(30점), 퇴직연금(50점), 외환기반(30점) 등으로 구성돼 있다.

정책지표 가운데 신용카드 평가는 우리카드와 연계 상품을 활용해 시너지를 창출하기 위해 개발됐다. 체크카드를 포함해 신용카드 발급 및 사용을 유도한다는 방침이다. 신용·체크카드 신규(유효)를 통한 고객기반 확대 및 비이자 증대가 목적이다.

배점은 40점이지만 최대 130%까지 실적을 인정한다. 신용카드 발급 실적이 높으면 최대 52점까지 점수를 획득할 수 있다. 실적 인정은 신규고객에 한한다. 신규 발급의 경우 12개월 이상 신용카드 무실적 고객이 추가 발급할 경우 인정된다.

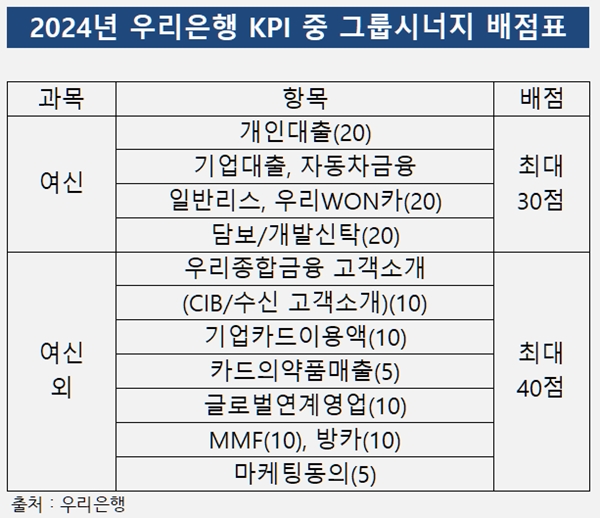

그룹시너지 창출을 위해 전략적으로 고안된 KPI 평가지표는 전략영업이다. 총 배점 60점 가운데 50점을 그룹시너지 평가항목에 배정했다. 그룹사 시너지 활성화를 위한 배점 확대 및 마케팅 동의 평가를 신설했다.

평가 기조는 은행과 비은행간 소개영업 활성화다. 배점은 여신에 최대 30점, 여신 외 상품에 최대 40점 등 총 70점이 배점됐다. 대상 고객은 기업(사업부제)을 제외한 개인과 중소기업, 기관(사업부제) 등이 모두 포함된다.

우리은행 각 영업점에서 신용등급 기준 이하 및 한도 제한 등 이유로 대출이 불가한 고객을 비은행 계열사로 소개영업하는 것이 주된 프로세스다. 대상 항목의 경우 개인대출, 기업대출 등이다. 또 자동차금융과 일반리스 등 상품판매도 소개한다. 이어 담보·개발신탁, CIB·수신 등도 연계 상품이다.

소개영업은 내부 전산망을 통해 활성화된다. 사전등록 및 고객동의 절차 이행 등 내부 시스템에서 모두 이뤄진다. ’우리포탈 → 전문가시스템 → 그룹공동영업시스템 → 공동영업 → 등록 →소개신청(그룹사) 또는 소개등록(외부제휴사) → WINI 거래 연동 등록 및 BPR 전송 → 워크플로우’ 등 절차를 거치면 평가가 완료된다.

소개영업 평가기준은 개인대출 신규 취급액 1000만원 당 1점이 부과되는 형태다. 우리은행이 비은행 계열사에 소개영업한 경우 수수료를 받는데 이를 근거로 KPI 점수가 매겨진다. 우리카드에 대해선 신용대출 500만원 이하 1.5%, 500만원 초과 1.0% 수수료를 받는다. 우리금융캐피탈에 대한 수수료는 담보대출 0.4%, 신용대출 500만원 이하 1.5%, 500만원 초과 1.0% 등이다.

◇여전사·저축은행 위주…아쉬운 증권·보험 시너지

우리금융의 은행과 비은행 시너지 창출은 아직 완성 단계는 아니다. 소개영업을 통한 그룹사 협업 프로세스는 현재 우리은행을 중심으로 우리카드, 우리금융캐피탈, 우리금융저축은행 등 비은행 3사에만 국한돼 있다. 증권사와 보험사가 없는 만큼 추가로 시너지를 창출할 수 있는 계열사가 없기 때문이다.

시너지 창출 대상 계열사가 여신전문금융사(카드, 캐피탈)와 저축은행으로 한정된 만큼 소개영업 상품군은 단조롭다. 여전사와 저축은행에서 취급하는 중저신용자 대상 대출상품에만 국한돼 있다.

세부적으로 우리카드와 연계한 소개영업은 신용대출 상품을 주로 취급한다. 우리금융캐피탈과 시너지는 담보대출과 신용대출에 맞춰졌다. 우리금융저축은행과의 소개영업도 주로 대출상품을 취급하는 선에 그친다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [코스닥 유망섹터 지도]'보냉재 강자' 동성화인텍, 시장확대 수혜 전망

- [Company Watch]한중엔시에스, 미국 생산거점 확보 나선다

- [VC 투자기업]달바글로벌 주주, 화장품 할인 받는다

- [모태 2025 2차 정시출자]에이벤처스, 'Co-GP' 몰린 스케일업서 승기 잡을까

- [모태 2025 2차 정시출자]'출자 감소' 사이버보안, 린벤처스 2연속 도전 눈길

- [모태 2025 2차 정시출자]'단독 출사표' 인피니툼, 스포츠산업 무혈입성할까

- [모태 2025 2차 정시출자]국토교통혁신 분야, '비하이인베' 주목받는 이유

- [모태 2025 2차 정시출자]스포츠프로젝트, 작년·올해 재수생 지원…각축전 예고

- [모태 2025 2차 정시출자]스포츠전략, 유관펀드 경험 AC 2곳 승기 잡을까

- [모태 2025 2차 정시출자]'AC 리그' 스포츠출발, AC패스파인더 2년 연속 GP?

고설봉 기자의 다른 기사 보기

-

- [GM·르노·KGM 생존기]수익성 바로미터 '공장 가동률' 전망은

- [thebell desk]두산그룹, 뚝심이 이긴다

- [GM·르노·KGM 생존기]르노코리아, '완전 무차입 경영' 이어간다

- [감액배당 리포트]'통합 진에어' 앞두고 자본금 회수 나선 대한항공

- 현대차, 1분기 미국서 반짝 성장…본게임은 2분기부터

- 현대차, 주주환원 의지 재확인…속도는 '조절'

- 현대차, 미국 관세리스크 대응 '총력전'

- [감액배당 리포트]한일홀딩스, 자본잉여금 100% 활용 ‘비과세 배당’ 올인

- [GM·르노·KGM 생존기]르노코리아, '그랑 콜레오스 출시 효과' 실적 개선세

- [GM·르노·KGM 생존기]추가물량 배정받은 한국GM, 흑자행진 이어간다