[밸류업 지원방안 톺아보기]10년 넘게 '빌드업' 일본, 미래세대 '연금고갈' 솔루션②일본, 지배구조 개혁 병행...주가 부양으로 공적연금 자산 확대

김슬기 기자공개 2024-04-01 14:21:21

[편집자주]

국내 주식시장은 '코리아 디스카운트'가 고착화될 정도로 적정 수준의 반등 기회가 없었다. 이에 금융당국을 중심으로 대대적인 '기업 밸류업(Value-up) 지원방안'을 발표했다. 더벨은 해당 정책의 의미와 더불어 지속가능한 정책이 되기 위한 보완사항이 무엇인지 점검해볼 예정이다.

이 기사는 2024년 03월 21일 14:41 thebell 에 표출된 기사입니다.

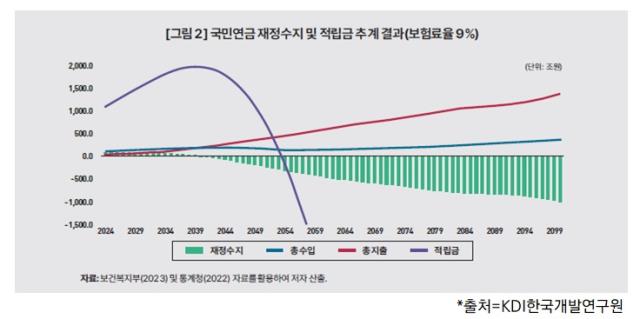

국내 역시 중장기적인 호흡으로 정책을 시행해야 하는 이유이기도 하다. 현 국민연금 제도를 유지할 경우 2054년에는 적립기금이 고갈될 것으로 예상된다. 증세나 개인 부담율 상향 조정 외에도 연금의 운용수익률을 높이는 것도 중요하다. 결국 기업 밸류업 결과에 따라 미래 세대의 재정까지도 결정되는 셈이다.

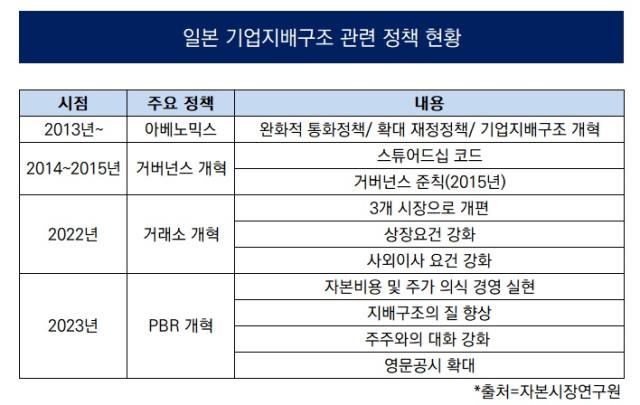

◇ 일본, 2013년부터 시작된 기업 지배구조 개혁

이번 '기업 밸류업 지원방안'에서 참고했던 정책은 일본의 지배구조 개선책이다. 2023년 3월 일본의 '도쿄증권거래소(TSE)의 상장기업 기업가치 제고 요구'을 보면 주가순자산비율(PBR) 1 이하인 상장기업들 대상으로 자본수익성과 성장성을 높이기 위한 개선방침과 구체적인 이행 목표를 공개하도록 요구했다.

올해 1월 15일부터는 매월 의무이행 기업과 의무이행 검토 기업 목록을 거래소 홈페이지에 게시해 공시를 이행하지 않은 기업의 기업가치 제고를 독려했다. 다만 일본의 상장기업 기업가치 제고는 단숨에 이뤄지지 않았다.

2013년 아베노믹스 시작 이후 기업지배구조 개혁에 집중했다. 2014년 GPIF이 스튜어드십 코드를 도입했다. 2015년에는 TSE에 의해 기업지배구조 공시가 의무화됐고 2021년 추가적인 개정이 이뤄졌다. 2022년에는 상장시장을 프라임(대기업), 스탠다드(중견기업), 그로스(신흥 기업) 등으로 재편했다.

금융투자업계 관계자는 "GPIF는 국민연금과는 다르게 자체 운용이 없고 자산운용사에 아웃소싱하는데 스튜어드십 코드를 지켜서 운용하라고 하니 영향력이 더 컸다"며 "의결권 행사할 때 주주 관점에서 할 것을 강조했고 기업지배구조 준칙 도입 후엔 모든 이해관계자를 고려할 것을 요구했다"고 밝혔다.

이런 과정을 거쳤기에 2023년 발표된 상장기업 기업가치 제고 정책이 효과가 컸다. 앞선 관계자는 "일본은 기업지배구조 개선 정책을 10년 넘게 일관되게 해왔고 중앙은행(BOJ)이 마이너스 금리를 유지함과 동시에 상장지수펀드(ETF)를 사들였다"며 "현재의 주가 상승은 여러 정책이 혼재된 결과"라고 설명했다.

◇ 국민연금 2054년 소진 전망, 일본 사례에서 답 찾을까

일본은 상장사들의 기업가치 개선을 요구하면서 투자자 참여도 적극 권장했다. GPIF와 BOJ가 2014년부터 기업지배구조 개선에 가중치를 부여한 닛케이400 지수를 벤치마크로 해 주식을 매입했다. 2023년에는 JPX 프라임 150 지수를 새롭게 만들고 기관투자자에게 벤치마크 사용을 유도하고 있다.

결과적으로 일본 정부와 연기금 등 대형 기관투자자 등과 함께 기업 지배구조 개혁이 추진됐고 주가 상승이 이뤄진 것이다. 지난해엔 GPIF는 사상 처음으로 자산총액이 200조엔을 돌파했고 2023년말 기준으로 일본 주식비중은 24.66%로 집계됐다. 2013년만 하더라도 17.2%였다. 주가 상승이 연금 재원으로도 전환되는만큼 재정 부담을 줄인 것이다.

한국 역시 저출산·고령화로 빠르게 진행되고 있는만큼 일본의 기업 밸류업은 시사하는 바가 많다. KDI한국개발연구원이 발표한 보고서는 "현 제도가 유지되는 경우를 전제해 추계하면 적립기금은 2023년 1015조원에서 2039년 1972조원에 도달한 이후 2054년에 소진되는 것으로 나타난다"고 밝히고 있다.

이 경우 선택지는 세 가지다. 첫번째는 증세를 통해 재정을 투입하는 일이라고 할 수 있고 두 번째는 연금의 개인 부담율을 상향하는 것이다. 세 번째 선택지는 연금의 운용수익률을 높히는 것이다. 지난해 국민연금 재정추계전문위원회는 연금 운용수익률이 1% 씩 올라가면 적자 전환은 3년 늦춰지고 기금고갈이 5년 지연된다고 봤다.

자산운용업계 관계자는 "국내 기업들의 주주환원율이 20%대인데 해당 부분이 30%대로 올라가면 국민연금의 국내 주식 비중도 늘어날 수 있고 연금 고갈 시기도 늦어질 수 있다"며 "투자 수익률이 올라가면 재정부담이 줄어드는만큼 단기적으로 보기보다는 장기적으로 봐야 한다"고 강조했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- DS이앤이, 스마트 팩토리 첫발… 증축 공사 준공

- 쌍용정보통신, 1분기 매출 679억·영업손실 31억 기록

- [HLB '리보세라닙' 미국 진출기]진양곤 회장 "할 도리 다 했다, 남은 건 하늘의 뜻"

- [HLB '리보세라닙' 미국 진출기]아바스틴 왕위 잇는 '간암 타깃' 올인, '병용'으로 길 열었다

- 젬백스링크, 포니에이아이로부터 300억 투자유치

- [HLB '리보세라닙' 미국 진출기]K-바이오 모두가 주목한다, 미국 FDA 허가 결정 'D-1'

- [우리투자증권의 부활]'격전지' IB 비즈니스, 우리은행이 '열쇠' 쥐고 있다

- 드림텍, 반도체 모듈 사업 진출…인도서 모듈 양산

- 티에스넥스젠, 뉴로소나 투자로 글로벌 뇌질환 시장 진출

- [Red & Blue]엑스페릭스 품 떠나는 엑스플러스, 신사업 기대감 퍼질까

김슬기 기자의 다른 기사 보기

-

- [Rating Watch]'새주인 찾은' 한온시스템, '부정적' 꼬리표 여전

- '부정적' 단 쌍용C&E, 단기사채에 '집중'

- [IB 풍향계]대주주 바뀌는 한온시스템, 틈새 노리는 IB들

- [Rating Watch]'지배구조 개편' ㈜한화, 자회사 신용도 영향 더 커진다

- [IB 풍향계]'HD현대마린'에 고무된 KB증권, IPO 속도전 '돌입'

- [기업들의 CP 활용법]렌터카 파는 SK네트웍스, 회사채 '줄이고' CP '늘리고'

- 넷마블, 하이브 지분 2.6% 'PRS'로 미래에셋에 처분

- '3년만에 등장' DL이앤씨, '주관사+인수단' 대거 확보

- 리딩증권, 'IB→S&T' 무게추 이동…시장성 조달 추진

- '주주환원 강화' 케이카, 1분기 실적 주목