[멀티플렉스 재무 점검]CJ CGV, 이자만 영업이익 3배…원인은 리스부채②1년간 이자 1650억 발생, 리스부채 상각비용 990억…지난해 2100억 규모 상영관 재취득

고진영 기자공개 2024-04-15 07:40:29

[편집자주]

팬데믹 이후 영화관업계는 바싹 타는 가뭄이 무던히 길었다. 엔데믹 선언, 천만영화 등장과 함께 회복세에 들어서긴 했지만 메마른 건기를 보낸 후유증이 여전히 남아 있다. 멀티플렉스의 시대가 이제 저무는 게 아니냐는 우려 역시 숨통을 죈다. 아직 끝나지 않은 위기. 멀티플렉스 사업자들의 재무적 현황과 생존 전략을 더벨이 분석해봤다.

이 기사는 2024년 04월 11일 16시50분 thebell에 표출된 기사입니다

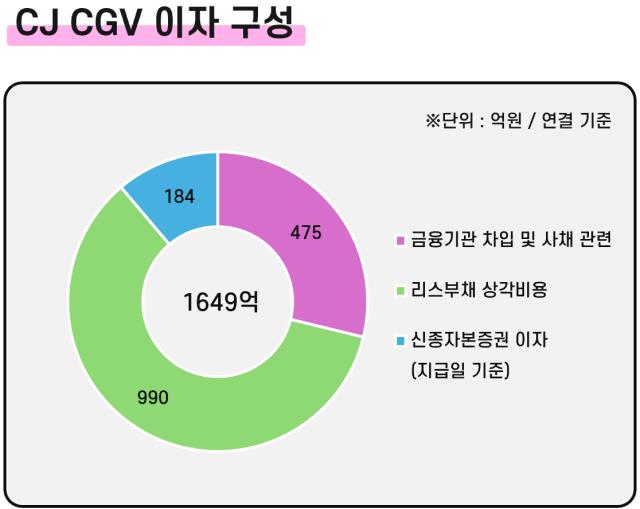

2023년 말 CJ CGV의 금융비용은 연결 기준으로 2282억원을 기록했다. 외화환산손실과 파생상품평가손실 등이 모두 포함된 금액이다. 이중에서 이자 성격의 비용을 추려보면 1465억원. 또 금융비용에 포함되진 않았으나 신종자본증권 이자로도 184억원(지급일 기준)을 썼다. 1년간 이자로 나간 돈만 1649억원인 셈이다.

지난해 3년 만의 흑자전환에 성공한 CJ CGV 영업이익이 491억원이었다는 점을 감안했을 때 이자비용이 그 3배를 훌쩍 넘는다. 이 회사는 이자비용이 2019년부터 급격히 확대됐는데 배경은 리스부채에 있다.

2023년 한 해 동안의 이자비용 1649억원 가운데 금융기관 차입이나 사채에서 생긴 금액은 475억원뿐이다. 신종자본증권 이자를 제외한 나머지 990억원은 모두 리스부채 상각비 명목으로 발생했다. 리스계약은 회계상 리스료의 현재가치가 리스부채로 인식되며, 매년 지급하는 연간 리스료는 리스부채의 상환액과 이자비용으로 이뤄진다. 이 가운데 상환액은 원금, 리스부채 상각비는 이자에 해당한다.

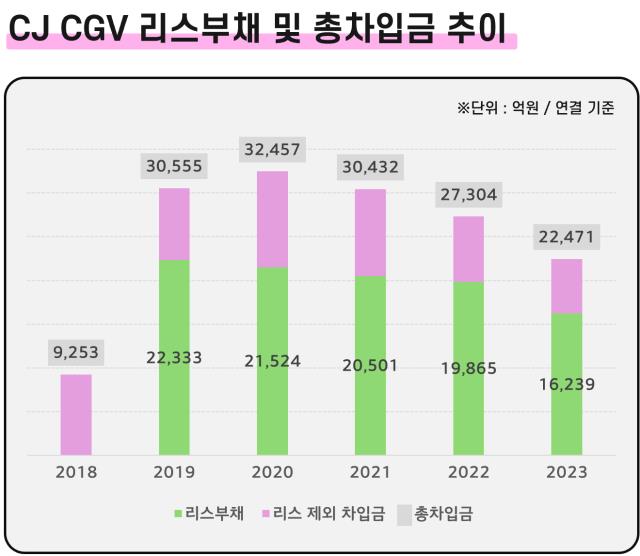

CJ CGV의 경우 2019년 리스회계기준(K-IFRS 1116호) 변경에 따라 차입금이 대폭 늘었다. 장기 임차하고 있는 영화관이 전부 리스부채로 계상됐기 때문이다. 게다가 CJ CGV는 회계기준이 바뀌기 직전인 2018년 12월 영화관 자산을 대거 유동화했다. CGV강릉과 계양, 김해, 동수원 등 영화관 11개를 세일앤리스백(Sale & Lease Back, 매각 후 재임차) 방식으로 KB부동산신탁에 2100억원 받고 팔았다.

당시 CJ CGV는 출점을 늘리고 사업을 확장한 탓에 재무부담이 무거워진 상황이었다. 베트남과 인도네시아, 튀르키예 등 신흥국을 중심으로 공격적 투자를 감행한 영향이 컸다. 특히 2016년 튀르키예 법인(MARS)을 인수하면서 총차입금 규모가 전년의 2배에 달하는 1조원 수준으로 급증했다. 차입금 상환을 위해 영화관 매각이 불가피했다. 덕분에 유동성을 확보하긴 했지만 대신 부채와 리스료 부담이 늘어나는 부작용이 있었다.

실제로 CJ CGV의 총차입금은 2018년 9300억원 수준에서 이듬해 3조원 이상으로 불어났다. 이중 리스부채가 2조2300억원이다. 리스부채 원금 상환을 제외하더라도 매년 1000억원 안팎의 돈을 이자로 지출해왔다.

CJ CGV가 2018년 매각했던 영화관 11개를 다시 사들인 것 역시 리스료 부담을 줄이기 위해서로 짐작된다. 회사 측은 지난해 12월 우선매수청구권 행사기간이 도래하자 '임차료 감소에 따른 수익성 개선'을 목적으로 해당 부동산을 재취득했다. 취득가액은 처분했던 금액과 같은 2100억원이다.

다만 이자비용 감소효과는 크지 않을 것으로 보인다. 지난해 11개 영화관과 관련한 리스거래로 유출된 금액은 2189억원이다. 취득가액을 빼면 약 90억원 정도가 이자로 나갔다고 추정할 수 있다. 작년 리스부채 상각비용에 비교해 미미한 수준이다.

또 해당 부동산의 매입 효과를 포함해 CJ CGV의 리스부채는 2022년 말 1조9865억원에서 작년 말 1조6239억원으로 줄었다. 상각비용을 기반으로 추정했을 때 CJ CGV의 리스부채 이자율은 연간 약 5%가량이고, 리스부채 감소로 줄어드는 이자비용 규모는 180억 안팎에 그칠 것으로 추정된다.

CJ CGV는 지난해 1320억원 규모의 리스계약을 새로 체결하기도 했다. 리스 개시일에 사용권자산과 리스부채로 인식된다. 이 신규 체결분까지 계산에 넣으면 이자 감축 효과는 더 줄어들 전망이다. 다만 앞으로 현금흐름상 리스부채의 원금상환 부담은 축소될 수 있다.

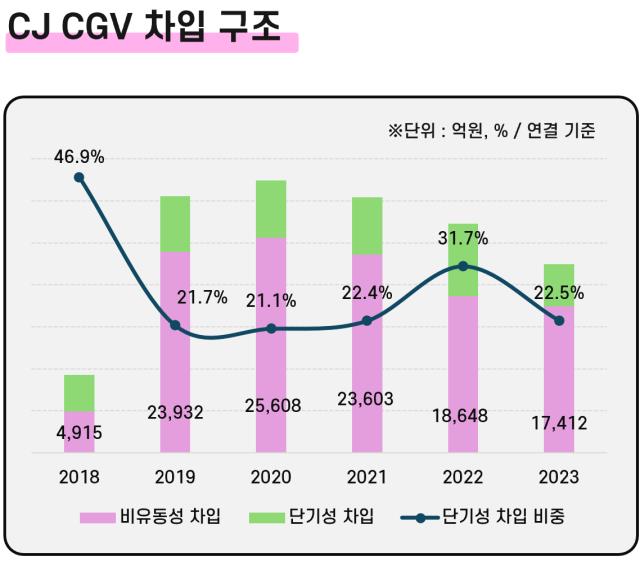

리스부채를 포함한 CJ CGV의 총차입금을 보면 지난해 말 기준 2조2471억원을 나타냈다. 단기차입금 규모는 약 5100억원으로 22.5%에 불과했다. 장기 리스계약이 부채 대부분을 차지하다 보니 차입구조가 장기화된 상태다. 다만 리스부채를 제외할 경우 차입금은 약 6239억원, 이중 단기차입금 규모는 3725억원으로 60%에 이른다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [김화진칼럼]영국 RBS

- '환경 변화 고려' CJ제일제당, 그린바이오사업 계속 키운다

- [DN솔루션즈 IPO]고심끝 상장 철회…비우호적 시장 환경에 '결단'

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]채비, 서울시 전기버스 충전 인프라 확대 사업자 선정

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- 기지개 켜는 인성정보의 '헬스케어'

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'

- [NHN 리빌딩]'아픈 손가락' 콘텐츠, 더디지만 잠재력 확신

- [영상]‘메타가 탐낸’ 퓨리오사AI의 백준호 대표에게 들었다…회사의 향후 계획은

고진영 기자의 다른 기사 보기

-

- [Financial Index/현대차그룹]넘치는 캐시…상장사 '순현금'만 24조

- [Financial Index/현대그룹]그룹이익 29조 '주춤'…완성차 의존도 80% 넘었다

- [Financial Index/현대차그룹]그룹 매출 3년간 120조 늘었다…완성차 50% 점프

- [Financial Index/현대차그룹]배당도 못 살렸다…절반 이상은 TSR 마이너스

- [Financial Index/현대차그룹]PBR도 계열 파워…현대오토에버, 5년 평균 '3배'

- [Financial Index/현대차그룹]날개 단 현대로템, 그룹 ROE 압도…건설·철강은 '시들'

- [재무전략 분석]영업권 '줄손상' 카카오…여전히 3.7조 잔존

- [밸류업 성과 평가]81위 랭크된 LG화학, 빚 부담 버겁다

- 카카오, 점프는 끝났다

- [밸류업 성과 평가]PBR 저평가 롯데쇼핑, 장기 성장 노린 자산 재평가