'200억' 실탄 조달 꿈비, 적자에도 투심 '이상무' 지난해 2월 상장 후 연이은 유동성 확보, 상환 안정성과 정책 수혜 '기대감' 부각

정유현 기자공개 2024-04-19 07:38:35

이 기사는 2024년 04월 17일 07:35 thebell 에 표출된 기사입니다.

지난해 영업이익이 적자로 전환하면서 부담이 있지만 G7커피 온라인 유통 사업 비중 확대와 더불어 정부의 정부의 저출산 정책 수혜주로 부각될 수 있는 여지가 있는 점이 투심을 높인 것으로 풀이된다.

17일 금융감독원 전자공시시스템에 따르면 꿈비는 지난 15일 이사회 결의를 통해 200억원 규모 1회차 CB 발행을 결정했다. 최근 메자닌 시장이 발행사 우위로 조성된 영향을 받으며 이자율 조건도 나쁘지 않은 편이다. 쿠폰은 0%, 만기 이자율 1%를 설정해 투자자를 모집했다. 조기상환청구권(풋옵션) 조건도 통상적인 수준인 발행 후 2년 후로 정해졌다.

다수의 헤지펀드가 꿈비의 CB를 인수해 펀드에 담을 계획이다. 만기는 5년 후이며 전환청구는 내년 4월 17일부터 가능하다.

꿈비는 '꿈꾸는 베이비'의 줄인 말로 유아 가구 업체 최초로 증시에 입성하며 주목을 받은 곳이다. 놀이방 매트, 유아용 침구류와 원목가구, 반려동물 용품 등을 제조, 판매하고 있다. 육아하는 부부 사이에서 '트윈스타 범퍼침대'로 이름을 알리며 유아 용품 시장의 조용한 강자로 자리 잡았다. 유아 용품을 뿌리로 두고 스킨케어, 세제 등으로 포트폴리오를 확대했다.

하지만 상장 후 4개월 만에 200억원 규모 일반 공모 유상증자 카드를 또 꺼냈다. 스마트 공장 설립을 위한 자금 조달 계획에 차질이 생겼기 때문이다. 경기 용인시 부지를 매입하고 공장 건설 등을 추진하려고 했지만 토지 가격이 크게 상승하면서 위치를 변경하는 이슈가 있었다. 신공장과 오프라인 사업 확대, 사업 다각화 등 회사 성장을 위해 유상증자가 불가피했다는 것이 꿈비 측의 입장이었다.

스마트 공장 신설을 통해 매출 증대와 수익성 개선을 기대하고 있지만 지난해 실적이 뒷걸음질 친 상태다. 2023년 연결 기준 매출은 289억2792만원으로 전년 대비 외형은 커졌으나 영업이익은 -26억3591만원으로 적자전환했다. 인건비와 상장 수수료 등이 반영되면서 부담이 커지자 외부 조달을 통해 현금을 확보하는 전략을 선택한 것으로 보인다.

적자에도 다수의 헤지펀드 운용사를 투자자로 확보한 것은 재무지표가 양호하기 때문이다. 유상증자 효과 등으로 자본 총계가 커지며 부채비율은 작년 말 기준 37%, 유동 비율은 388%다. 통상 200% 이상을 안정적이라 평가한다. 31억원 규모의 이익잉여금도 보유하고 있다. 상환 안정성이 보장된 만큼 헤지펀드 투자자들도 꿈비의 딜에 참여하는 것에 대한 부담이 높지 않았던 것으로 보인다.

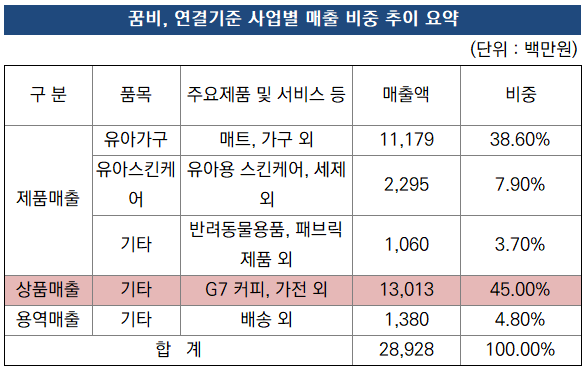

여기에 G7 커피 유통 사업 매출이 확대되는 것도 투자 포인트 중 하나였다. 꿈비는 전 세계 80여개국에 수출하는 글로벌 커피 브랜드 G7 쭝웬레전드그룹과 2021년 국내 총판 계약을 체결했다. G7커피 공식몰도 오픈한 상태다. 젖병소독기 등의 유아가전 사업도 펼치고 있다.

가전과 G7커피 판매 매출이 포함되는 '상품 매출'의 경우 2023년 기준 매출이 130억1300만원으로 유아가구 매출(111억7900만원)을 넘어섰다. 상품 매출은 전체 매출에서 차지하는 비중이 45%까지 확대됐다. 2022년 말 기준 21% 수준이었다.

메자닌 투자 업계 관계자는 "꿈비가 운영 자금 명목으로 자금을 모집했고, 향후 기업 M&A에 나설 수도 있지만 아직 정해진 것은 아니다"며 "G7 유통 관련 매출 비중이 확대되는 점과 향후 정부의 저출산 정책에 따른 수혜주로 부각되면 주가가 상승할 여지 등이 있는 점이 투자 포인트다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [VC 투자기업]쓰리빌리언, 시장친화적 공모구조 제시 '흥행 사활'

- [VC 투자기업]프로티나, 150억 국책과제 선정…IPO 준비 '순항'

- [VC 투자기업]페리지, 140억 프리IPO 투자 유치…발사체 개발 매진

- 쏠레어파트너스, 첫 K-콘텐츠 역외펀드 조성 '착착'

- [LLC형 VC 톺아보기]비하이인베, 초기투자 비중 82%…회수 '릴레이' 돌입

- IMM인베, 하우스 최대규모 벤처펀드 결성 도전

- [키움인베스트먼트는 지금]각자대표 체제 '2세' 김동준 역할은 ‘글로벌’ 방점

- '메자닌 명가' 시너지IB투자, LP 신뢰 바탕 1010억 펀딩

- 삼영이엔씨, 엘젠과 AI 국방사업 협력 MOU

- [불붙는 반도체 유리기판 생태계]필옵틱스, 5년 공들인 TGV…글로벌 밸류체인 올라탔다

정유현 기자의 다른 기사 보기

-

- [이사회 모니터]대홍기획 사외이사 의장 체제 구축 '독립성 강화'

- [퍼포먼스&스톡]기대치 웃돈 성적 아모레퍼시픽, 시총 10조 목전

- '의견 거절→한정' 더맘마, 정상화 기지개 켠다

- 오비맥주, 세금추징 불구 재무건전성 '나쁘지 않네'

- [퍼포먼스&스톡]중국 수요 회복에 어깨 핀 LG생건, 주가도 훈풍

- [바이어 人사이드]30년 쌓은 델리 코너 노하우, 경쟁력 강화 핵심 '열쇠'

- '공사 재개' 기대감 CJ라이브시티, 이사회 전열 재정비

- [바이어 人사이드]노브랜드, 본업 경쟁력 강화 히든 '조커' 등극

- [바이어 人사이드]"공간의 한계가 오프라인의 강점, 상품력으로 연결"

- [바이어 人사이드]고물가·왕서방 '이중고' 유통가, 품질·가격 잡기 '사활'