[중견화학사는 지금]대성산업, 부채비율 낮추며 '내실 다지기'…신사업도 '순항'②단기차입금 줄여 '상환 부담' 완화…LNG·로봇 육성

박완준 기자공개 2024-06-12 08:25:45

[편집자주]

근래 '위기'라는 단어가 가장 많이 따라붙는 업종을 꼽으라면 단연 석유화학이다. 고금리 기조에 따른 경제 성장 부진, 중국발 공급 과잉, 원가 부담 상승 등으로 대기업마저 적자의 늪에서 헤어 나오지 못하고 있다. 이번 위기를 단순 사이클에 따른 불황이 아닌 산업의 대격변 차원에서 살펴봐야 한다는 분석도 나온다. 같은 환경에 놓인 중견화학사들은 어떤 길을 가고 있을까. 더벨은 중견화학사의 경영 현황과 사업 전략을 살펴본다

이 기사는 2024년 06월 07일 09:18 thebell 에 표출된 기사입니다.

대성산업은 구조조정 이후 기존 사업에서 쌓은 노하우를 바탕으로 새로운 사업에도 과감히 진출했다. 신성장동력 확보는 기존 사업의 성장한계를 극복하고 기업의 영속성을 보장해 주는 열쇠이기 때문에 사활을 건 승부를 벌이고 있다.

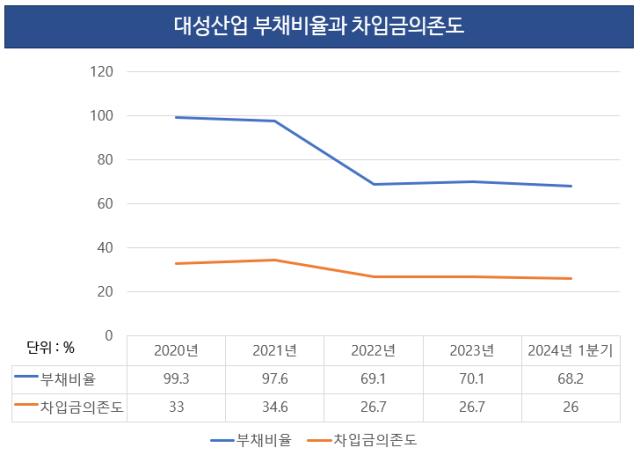

◇부채비율 60%대로 낮춰…단기 상환 부담 '완화'

대성산업의 재무구조는 시장에서 긍정적으로 평가받고 있다. 2021년부터 석유가스와 전력발전 등 애너지 사업에서 창출된 수익을 차입금 상환에 쏟아붓고 있기 때문이다. 이자비용 부담을 낮추고, 신제품 개발 강화와 해외시장 진출 등 신성장동력 발판을 마련하기 위해서다.

앞서 대성산업은 유통과 건설 등으로 사업영역을 확장하다 위기를 맞았다. 신사업의 잇따른 부진과 실패가 재무구조 악화를 불렀고, 2014년 말 부채비율이 1만%를 넘겼다. 대성산업은 2018년까지 강도 높은 구조조정을 단행했다. 구조조정 끝에 2조원에 가까웠던 차입금은 2018년 3600억원으로 줄어들었으며 부채비율도 142%로 개선됐다.

대성산업의 차입금 상환 기조는 지금까지 이어지고 있다. 올 1분기 기준 대성산업의 연결기준 부채비율은 68.2%로 집계됐다. 전년 말(70.1%) 대비 1.9%포인트 하락했으며, 2020년 99.3%보다 31.9%포인트 낮아진 수치다.

대성산업은 차입금 만기 구조를 장기화하는 조달 전략을 펴고 있다. 대성산업은 2020년 단기차입금 1086억원과 장기차입금 1448억원이었지만, 올 1분기까지 단기차입금 964억원을 상환하고, 장기차입금을 300억원 늘렸다.

◇사업 다각화 본격화…'LNG·로봇' 주력

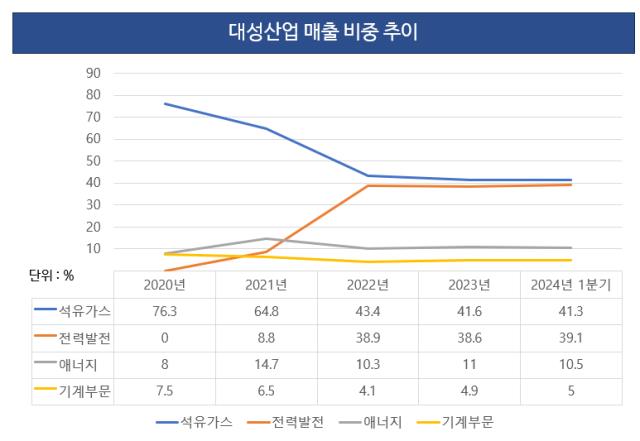

대성산업은 재무 안정을 바탕으로 사업 다각화를 위한 신규 사업 진출 강화에 힘을 쏟고 있다. 대외변수에 크게 좌우되는 석유가스 사업의 매출 비중을 줄이고, 전력발전과 로봇 사업에 주력해 수익 변동성을 최소화하기 위해서다.

앞서 대성산업은 2018년 구조조정 일환으로 LNG발전 등 전력발전 사업을 영위하던 디에스파워 지분을 매각한 바 있다. 하지만 2021년 디에스파워 지분을 되사오는 식으로 전력사업에 재진출했다.

디에스파워는 LNG를 연료로 사용하여 전기와 열 그리고 스팀을 생산하는 집단에너지설비를 운영하는 집단에너지사업을 영위한다. 생산된 스팀은 오산 공업지역에 판매하고, 생산한 전력은 한국전력거래소에 판매하고 있다.

대성산업은 본업인 에너지 사업과 함께 포트폴리오 다각화 차원에서 디에스파워 매출을 꾸준히 늘렸다. 디에스파워의 매출 비중은 2021년 8.8%에 불과했지만, 올 1분기 39.1%를 기록하며 석유가스와 동일한 수준의 매출액을 거뒀다.

로봇 사업도 영역을 확대해 수익성 확보에 총력한다. 대성산업은 올 초 정기 주주총회를 열고 로봇 관련 제품 수입 판매에만 국한된 사업목적을 로봇 관련 제품 수입 판매 및 임대업 등과 관련된 사업 일체로 변경했다. 판매에서 임대업까지 발을 넓혀 본격적으로 나선 것으로 풀이된다.

대성산업은 지난해 7월 개발에 성공한 자체 로봇 브랜드 ‘메티스(METIS)’의 서빙로봇을 올해부터 본격적으로 국내외 시장에 공급할 계획이다. 메티스 로봇의 연간 판매량은 1000대로 목표해 서비스 로봇 시장에서의 입지를 강화한다는 내용이 골자다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [한미 오너가 분쟁]임주현 "임종윤과 다른 길, 해외투자 유치는 곧 매각"

- [i-point]미래산업, 용인 반도체 클러스터 L-벨트 이전

- [한미 오너가 분쟁]소액주주 만난 임주현, 핵심은 'R&D' "한미정신 지킨다"

- '나형균호' 오하임앤컴퍼니, 사업 다각화 고삐

- [i-point]휴림로봇, 일반공모 유상증자 청약률 196.5% 기록

- [i-point]부스터즈, 네이버 스마트스토어·자사몰 매출 전략 강화

- '탄소제로 대비' 대우건설, 환경 에너지 정조준

- [시큐리티 컴퍼니 리포트] 시큐아이, 빅3급 실적에도 '보안 거리 먼' 임원들 우려

- [i-point]엑스페릭스-퓨리오사AI, UAE 방문 '협력 강화'

- 성장 돌파구 모색 KT스카이라이프, AI·아마스포츠 공략

박완준 기자의 다른 기사 보기

-

- [캐시플로 모니터]삼성물산 현금흐름 '일시적 악화', 왜

- [Earning & Consensus]포스코인터, 실적 '고공행진' 효자 '미얀마 가스전'

- [Red & Blue]OCI홀딩스, 주가 '밸류업' 시동에도 하락세 여전

- [한화솔루션은 지금]돌파구는 '금융 솔루션·배양육'...수익원 다각화

- [한화솔루션은 지금]실적따라 움직이는 주가

- [SK이노-E&S 합병 '승부수']사내 독립기업 된 SK E&S, 변화된 부분은

- [한화솔루션은 지금]솔라 허브 투자에 재무지표 둔화…'이자비용' 부담될까

- [상반기 그룹 시총 리뷰]몸값 두배 한화에어로스페이스가 주도한 한화그룹

- [유동성 풍향계]LX하우시스, CAPEX 줄이고 '현금 곳간' 관리

- SK차이나 투자센터장 교체...젊은 피 수혈